暗号資産(仮想通貨)担保ローンとは、保有するビットコインなどの仮想通貨を担保として預け入れ、売却せずに現金や日本円を借りられる融資サービスのこと。

資産を保持しながら資金調達ができる点が魅力ですが、日本国内で安全に利用できるサービスは数社に限られるため、慎重な比較検討が必要となっています。

そこで本記事では、日本で暗号資産担保ローン事業を行っている業者の中で特に信頼性の高い4社を精選し、それぞれの金利や活用事例、税金についても解説します。

うまく活用できれば便利なサービスなので、ぜひ本記事を利用検討の際の参考にしてください。

- フルガイドを表示

暗号資産(仮想通貨)担保ローンに関する最新ニュース

ここでは暗号資産担保ローンに関する最新ニュースを紹介します。

ロシア初、スベルバンクが暗号資産担保ローンを開始

ロシア最大の商業銀行スベルバンクは、仮想通貨を担保とするローンを試験的に発行しました。国内初の取り組みで、大手ビットコインマイニング企業の「AOインテリオン・データ」に供与。

独自のハードウェアを用いて資産を保全し、デジタル資産による担保の仕組みや規制基盤の検証を目的としています。

同行はビットコイン仕組債やDeFi商品のテストも進めており、競合のVTB銀行も現物取引への意欲を示すなど、ロシア金融界で仮想通貨の活用が加速しています。背景には経済制裁回避や産業育成があり、中央銀行は一般投資家に対する取引解禁を政府に提案する方針です。

今回の融資は、ロシアの仮想通貨市場が新たな段階へ移行したことを象徴する実用例となりました。

テザーが暗号資産担保ローン大手Lednに参画

2025年11月18日、ステーブルコインUSDTを発行するテザーが、ビットコインを担保に資金調達ができるサービスを展開するLednへ出資したことが明らかになりました。

Lednは高度な資産管理と安全性を特徴とし、これまでに累計28億ドル以上の貸し出し実績を持つ業界有数の企業です。テザーは、ユーザーが保有資産を売却せずに資金を確保できる仕組みが今後さらに重要になると見ており、Lednの技術力と運営体制が長期的な市場拡大に寄与すると判断しています。

この動きは、仮想通貨が単なる投資対象から「資産を活かしながら手元資金を確保する手段」へと広がりつつある市場の変化を象徴しています。

特に価格変動が大きい局面では、資産を保持しつつ流動性を得られるモデルへの需要が高まっており、テザーもこの領域の強化に取り組む姿勢を示しました。今後、仮想通貨を利用した融資サービスはより身近な選択肢となっていく可能性があります。

大和証券が全国本支店でデジタルアセット担保ローン紹介を開始

2025年10月1日、大和証券がグループ会社のフィンターテック(Fintertech)と連携し、全国の本支店で「デジタルアセット担保ローン」の紹介業務を始めました。仮想通貨を売却せずに日本円を借りられるサービスで、担保価値の50%を上限に融資が受けられます。金利は年4〜8%ほど。

これにより、これまで一部の専門業者に限られていた仮想通貨担保ローンが、大手証券会社のネットワークを通じて一般投資家にも広がることになります。ビットコインを保有しつつ、新たな投資資金や生活資金を確保できる選択肢として注目されています。

NOT A GARAGEが仮想通貨を担保にしたローンを導入

2025年10月20日、フィンターテックが高級ガレージブランド「NOT A GARAGE」向けに、仮想通貨(BTC・ETH)を担保としたローンの提供を開始しました。

プライベートジェットやクルーザーなど、ラグジュアリーなモビリティ購入資金に使える新しいタイプのローンです。

担保価値の40%を上限に最大5億円まで借入可能で、金利は1年目が実質0〜3%、2年目以降は3.2〜6%に設定されています。

仮想通貨を手放さずに高額な資産を購入できる仕組みとして、富裕層や仮想通貨投資家の間で関心が高まっています。

暗号資産(仮想通貨)担保ローンとは?

暗号資産(仮想通貨)担保ローンとは、自分が保有するビットコインやイーサリアムなどの資産を担保として差し入れ、その価値に応じた資金を借りられる新しい金融サービスです。

現物を売却することなく現金化できるため、長期保有を続けながら流動性を確保できる点が大きな魅力です。

主な特徴としては以下の通り。

- 仮想通貨の価格変動に応じて融資額が決まるため、資産価値が高いほど借入可能額も増える

- 返済完了後は担保として預けた仮想通貨がそのまま返還される仕組みで、税務上の売却扱いにはならない

- 利用者は個人投資家だけでなく、法人やトレーダーなど、資金繰りを効率化したい層にも広がっている

暗号資産担保ローンは伝統的な金融機関の融資よりも審査が早く、仮想通貨を保有しながら資金調達を行える点で注目されています。

市場拡大に伴い、利率・返済方式・担保管理体制なども多様化しており、用途に応じたサービス選びが重要です。

仮想通貨の活用手段には、他にもステーキングやレンディングもありますが、暗号資産担保ローンとは目的が異なります。

ステーキングやレンディングは、仮想通貨を預けて利回りを得る「運用」が中心です。一方、暗号資産担保ローンは、保有する仮想通貨を担保にして法定通貨などを借りる「資金調達」の手段であり、資産を売却せずに現金を確保できる点が最大の違いです。

価格上昇を期待しつつ、生活費や事業資金に充てたい場合に活用される傾向があります。

暗号資産(仮想通貨)担保ローンを用いるメリット

ここでは、暗号資産(仮想通貨)担保ローンを利用することで得られる主なメリットを解説します。

売却せずに資金を確保できる仕組みや、銀行よりも柔軟でスピーディーな審査、さらに自由度の高い資金用途と返済方法など、実際の活用例を交えながら具体的に紹介します。

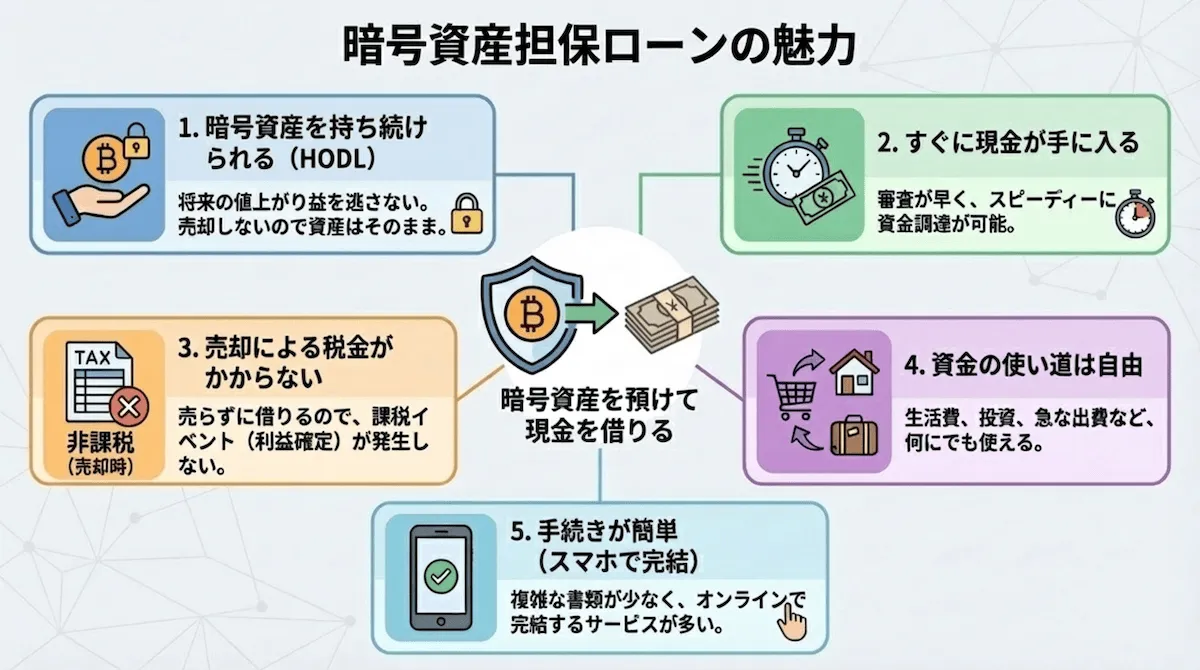

- 保有する仮想通貨を売らずに資金を確保できる

- 銀行よりもスピーディーかつ柔軟な審査

- 利用目的の自由度が高く、返済方法も多様

保有する仮想通貨を売らずに資金を確保できる

暗号資産担保ローンの最大の利点は、JPYRを活用したレンディングのように、仮想通貨を売却せずに現金を確保できることです。

たとえば、将来的な値上がりを期待してビットコイン(BTC)やイーサリアム(ETH)を保有している場合でも、担保として預け入れることで資金を調達できます。

これにより、含み益を維持しつつ、事業拡大や生活費の補填などに対応できる柔軟性が生まれます。

市場が上昇基調のときに売却してしまうと、将来の利益機会を逃すリスクがありますが、担保ローンならその心配はありません。

また仮想通貨売却にかかる税金もかからないため、この点も大きなメリットと言えます。

- 事業資金の確保:法人が保有するBTCを担保に入れ、短期間で運転資金を調達。資産を売却せずに資金繰りを改善できる

- 個人利用の例:個人投資家がETHを担保にローンを受け、他の有望なプロジェクトに再投資。含み益を維持しながら資産拡大を狙える

このように暗号資産担保ローンは、売却せずに資産を有効活用できる「次世代の資金調達手段」として注目されています。

銀行よりもスピーディーかつ柔軟な審査

暗号資産担保ローンは、従来の銀行ローンと比べて圧倒的にスピーディーで柔軟な審査が特徴です。

銀行の場合、融資には収入証明や信用情報の確認が必要で、結果が出るまで数日から数週間かかるのが一般的です。一方、暗号資産担保ローンは、担保となる仮想通貨の価値がブロックチェーン上で即座に確認できるため、最短で即日融資が可能です。

信用情報に頼らず、担保価値に基づいて審査する点も大きな違いといえます。

- 個人利用の例:フリーランスがETHを担保に入れ、急な支払いに対応。信用情報を問われず、即日で資金調達を実現

- 法人利用の例:中小企業が保有するBTCを担保に事業資金を確保。銀行融資よりもスピーディーに資金繰りを改善

さらに、暗号資産担保ローンでは、契約手続きがすべてオンラインで完結するため、書類提出や来店の手間も不要です。

世界中どこからでも申請でき、ビジネスの機会を逃さず資金を動かせるのが、デジタル時代に適した最大の強みです。

利用目的の自由度が高く、返済方法も多様

暗号資産担保ローンは、利用目的が自由で返済方法も多様な点が大きな魅力です。

通常の銀行ローンでは「事業資金のみ」「住宅関連のみ」など制限がありますが、暗号資産担保ローンでは生活費の補填から新たな投資まで幅広く使えます。

例えば、仮想通貨を売却せずに資金を回すことで、税金発生を避けつつ柔軟な資金運用が可能です。また、返済プランも借入期間や資金状況に応じてカスタマイズできるため、資金繰りに合わせた設計ができます。

- 柔軟な返済方式:元利均等・元金一括・元金分割などを選択可能。ボーナス期などに合わせて返済額を調整できる

- 幅広い資金用途:仮想通貨投資の拡大、事業運転資金、急な出費への対応など、多目的に利用できる

この自由度の高さにより、個人投資家は資産を保有したまま市場チャンスを逃さず、法人は迅速な資金調達で成長を加速できます。

従来の金融機関では難しかった柔軟な資金戦略を実現できる点が、暗号資産担保ローンの最大の強みです。

暗号資産(仮想通貨)担保ローンが持つデメリット・注意点

暗号資産(仮想通貨)担保ローンにはデメリットも存在し、きちんと理解した上で利用することが大切となります。

価格変動による担保リスクや、一般的な金融商品より高めに設定される金利・手数料、さらにプラットフォームごとの信頼性の違いなど、利用前に理解しておくべき重要なポイントを具体的に紹介します。

- 仮想通貨価格の変動によるリスク

- 金利や手数料が高めの傾向

- 個人は総量規制や担保掛目に特に注意

仮想通貨価格の変動によるリスク

仮想通貨担保ローンでは、価格変動によるリスクが最も大きな注意点です。担保として預けた仮想通貨の価値が下落すると、融資額に対して担保価値が不足し、追加入金(マージンコール)が発生する可能性があります。

価格が急落した場合、担保の一部または全額が自動で清算されるケースもあるため、資金管理が非常に重要です。

- 価格下落時の強制清算:担保価値が一定ラインを下回ると、取引所や貸金業者が自動的に仮想通貨を売却し、元本回収を行う仕組み。市場急変時には損失が確定する

- ボラティリティの影響:特にビットコインやイーサリアムは価格変動が激しく、数時間で数%以上動くことも。短期間の急落でも担保割れリスクが生じる

このように、仮想通貨担保ローンは価格変動による資産リスクを常に伴うため、融資額を余裕を持って設定し、追加入金への対応力を確保することが重要です。

例えば本記事で紹介したCryptoPawnの場合、ロスカットなし(強制清算なし)となっていますが、フィンターテックのデジタルアセット担保ローンでは、担保価値が下落すると150%・140%・120%の各水準で自動メールが送られ、追加入金を求められます。

それでも基準を下回った場合、担保仮想通貨が売却(実質ロスカット)される仕組みです。

金利や手数料が高めの傾向

暗号資産担保ローンは、一般的な銀行ローンに比べて金利や手数料が高めに設定されている点に注意が必要です。これは、価格変動リスクや担保の流動性の低さを金融事業者が織り込んでいるためです。

サービスやローン条件によっては年利換算で10〜20%程度に達するケースもあり、短期的な利用でなければ返済総額が大きく膨らむ可能性があります。

- 高金利設定の理由:仮想通貨価格の変動や清算リスクをカバーするため、貸し手は高めの利率を設定。小口融資では利率がさらに上がる傾向も

- 隠れコストへの注意:返済時の送金手数料、担保管理費用、事務手数料などが別途発生する場合があり、実質的な負担は金利以上になることも

したがって、ローンを利用する際は、単に金利だけでなく総支払額を試算し、返済能力を明確に把握しておくことが重要です。

短期で完済できる見通しがある場合に限定して利用するのが安全です。

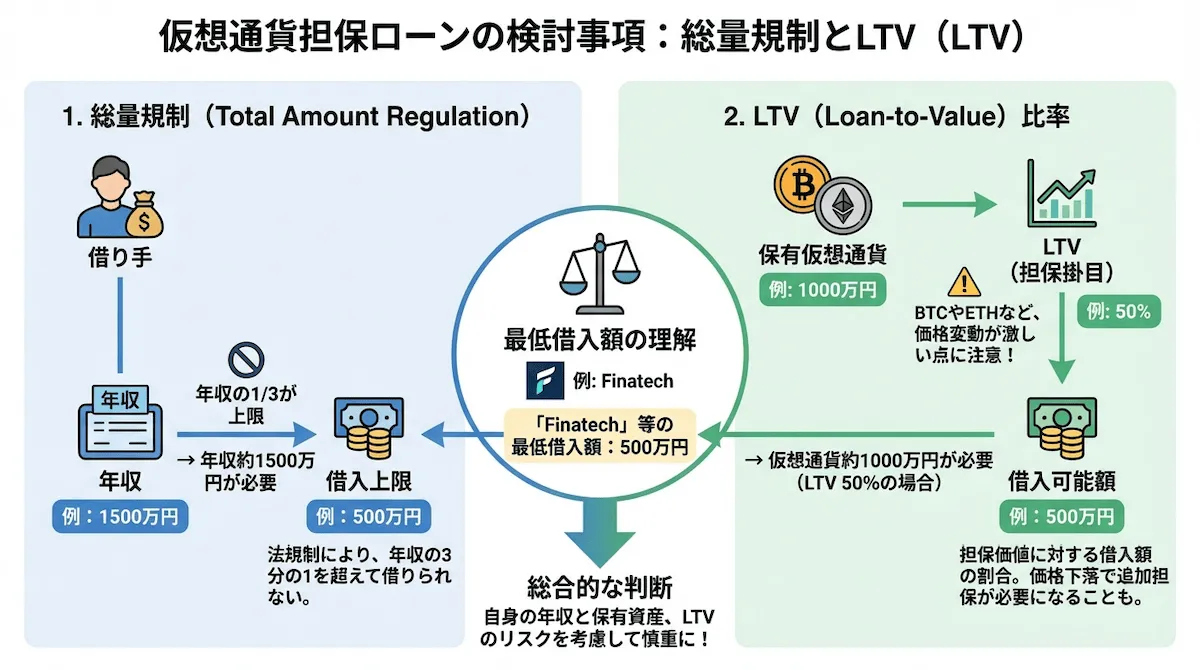

個人は総量規制や担保掛目に特に注意

個人が暗号資産担保ローンを利用する際は、総量規制と担保掛目の仕組みを正しく理解する必要があります。

総量規制とは、貸金業者からの借入総額が「年収の3分の1」を超えてはならないというルールで、年収が低いほど利用上限は大きく制限されます。

さらにフィンターテックのデジタルアセット担保ローンなど大手の暗号資産担保ローンでは、最低借入額が500万円からに設定されており、実質的に「年収1,500万円前後」「保有暗号資産1,000万円以上」が最低ラインになっている点も大きな注意点です。

特に担保掛目(LTV)は価格変動の大きい仮想通貨では重要で、一般的に50%前後に設定されています。サービスによってはBTCやETHが急落すれば即座に追加入金や強制清算が発生することもあるため、余裕のない運用は非常に危険です。

- 必要年収ライン:フィンターテックのデジタルアセット担保ローンの場合、最低借入500万円に対し総量規制の上限は年収の3分の1のため、年収1,500万円程度が必須

- 必要暗号資産額:担保掛目50%の場合、500万円借りるには1,000万円分のBTC/ETHが必要

総量規制や担保掛目、各社が設定する最低借入額といった基準を理解したうえで、自分に合ったサービスを選ぶことが重要です。

本記事では個人利用に適したサービスも記事後半で紹介しています。

暗号資産(仮想通貨)担保ローン活用例

ここでは、暗号資産(仮想通貨)担保ローンをどのように活用できるか、実際の利用シーンに沿って解説します。

生活費や事業資金の確保だけでなく、相場下落時の資産保全や海外送金・多通貨運用など、目的に応じた柔軟な使い方が可能です。具体的なケースを通じて、ローンの効果的な活用方法を紹介します。

- 生活資金を一時的に確保するケース

- 事業資金を確保するケース

- 相場下落時に資産を守るケース

- 海外送金や多通貨運用に活用するケース

生活資金を一時的に確保するケース

仮想通貨担保ローンは、相場が上昇している時期に保有資産を売らず、現金を一時的に確保したい個人に最適な手段です。特に長期保有を前提にしている投資家にとって、売却による課税や機会損失を避けつつ、必要な資金を得られる点が魅力です。

例えば、生活費や医療費、急な修繕費など、短期的な出費に柔軟に対応できます。具体的な活用例としては以下のようなケースがあります。

- 税金支払い:年度末の住民税や所得税の納付に充て、相場回復後に返済して利益を維持

- 医療・教育費:家族の治療費や子どもの学費など、急な高額支出に備えて資金を確保

- 生活費補填:転職活動やフリーランス期など、収入が一時的に減少する際の生活費を補う

これらの用途では、担保にしたビットコインやイーサリアムを売却する必要がないため、資産の長期的な価値上昇を狙う戦略的な資金調達が可能です。

短期的な現金需要をカバーしつつ、仮想通貨市場の恩恵を受け続けられる点が最大の利点です。

事業資金を確保するケース

仮想通貨担保ローンは、事業資金をスピーディーに確保したい法人や個人事業主にとって有効な手段です。

従来の銀行融資に比べ、審査が短期間で完了し、仮想通貨の評価額をもとに即日資金を得られるケースもあります。これにより、資金繰りの柔軟性を高めながら、事業機会を逃さずに行動できます。

例えば以下のような活用例があります。

- 運転資金の確保:売掛金の入金までの間、資金繰りを安定させるために一時的に借入を行う

- 広告・マーケティング投資:新商品の販促やキャンペーン費用を先行して確保し、売上拡大を狙う

- 設備投資の前倒し:仮想通貨を担保に新規機材を導入し、生産性や事業効率を高める

特に、スタートアップや中小企業にとっては、担保価値を活用して成長資金を確保できる点が大きな魅力です。

仮想通貨を売却せずにレバレッジをかけられるため、資産運用と事業拡大を両立する戦略的な資金調達手段として注目されています。

相場下落時に資産を守るケース

仮想通貨担保ローンは、相場が下落局面に入った際に資産を守る手段として有効です。価格が一時的に下落しても、保有通貨を売却せずに現金を確保できるため、損失確定を避けながら資金繰りを維持できます。

特に、長期的な上昇を見込んでいる投資家にとっては「保有し続ける戦略」として最適です。以下のような活用例があります。

- 税金・生活費の支払い:含み損を抱えた状態でも、保有通貨を売らずに必要資金を確保できる

- 買い増しのチャンス活用:下落局面でローンを活用し、安値での追加購入を行う戦略を取れる

- 急な資金需要対応:相場が不安定でも担保価値をもとに即日借入でき、柔軟な資金調達が可能

このように、仮想通貨担保ローンは「資産を手放さずに現金を得る」ことを実現します。

相場回復を待ちながらポジションを維持できるため、売却タイミングを誤らずに中長期の利益を狙えるリスクヘッジ手段として注目されています。

海外送金や多通貨運用に活用するケース

仮想通貨担保ローンは、海外送金や多通貨運用を行う個人・法人にとっても有効な手段です。

特に国際取引が多い企業や、海外クライアントと取引するフリーランスにとって、仮想通貨を担保に資金を得ることで、為替手数料や送金スピードの課題を解消できます。

ステーブルコインを活用すれば、通貨価値の変動リスクも抑えられます。

具体的な活用例は以下の通りです。

- 海外取引先への支払い:USDTなどのステーブルコインで送金し、銀行を介さずに数分で決済を完了

- 多通貨資産の分散運用:担保ローンで得た資金をドル建て・ユーロ建て資産に分散投資し、リスクを軽減

- グローバル人材の報酬支払い:国外スタッフへ仮想通貨で報酬を支払い、送金コストと時間を削減

このように、仮想通貨担保ローンを使えば、国際的な資金の流れを効率化できます。

為替変動の影響を最小限に抑えつつ、柔軟な資金管理を行える点が、海外展開を視野に入れる企業や個人にとって大きな利点となっています。

暗号資産担保ローンの選定基準

ここから暗号資産担保ローン各社を紹介しますが、その前にどのような選定基準で選んでいるのかを解説します。

暗号資産担保ローンを選ぶ際は、国内ユーザーが安全かつ実用的に利用できるサービスを基準にすることが重要です。本稿ではNexo・Aaveといった海外の著名プロトコルを推奨しませんが、これは日本居住者にとって必ずしも最適とは言えないためです。

規制対応やサポート体制、返済・管理フローなど、国内利用者に求められる条件が異なるため、紹介するサービスも自然と限定されます。

- 規制順守の観点:NexoやAaveは日本の貸金業法・資金決済法に準拠した運営ではなく、国内での保護水準を満たしにくい

- 日本語サポート:トラブル時の対応が英語中心で、日本向けサポートや返済手続きが十分でないケースが多い

- 返済・税務の実務性:スマートコントラクト型は清算条件が複雑で、税務処理や取引履歴管理が国内基準と噛み合わない場面がある

そのため、本記事では国内居住者が扱いやすく、法規制やサポート面において一定の安心感があるサービスを主に取り上げていきます。

特に暗号資産は価格変動が大きく、清算リスクが常につきまとうため、サービス選びでは「使いやすさ」「国内向けの安全性」「トラブル時の確実な対応」を満たすかどうかが最も重要な基準となります。

暗号資産(仮想通貨)担保ローン一覧【日本国内で利用可】

早速暗号資産担保ローンを扱うサービスを紹介していきます。本記事では日本国内で日本語で安心して利用できる業者に限って紹介します。

各社メリット・デメリットを併せ持ち、個人利用か法人利用かで選び方が異なってきます。

- Clend:月利0.5%の低金利と、個人・事業者ともに同一条件で利用できる。最短即日で日本円を受け取れる

- CryptoPawn:個人投資家や中小事業者向けに、5万円の少額から柔軟に資金調達できる暗号資産担保ローンサービス

- デジタルアセット担保ローン:大和証券グループ出資のフィンターテックが提供する、信頼性が高い暗号資産担保ローン。法人や個人、事業主向けに500万円〜5億円の融資に対応

- 汐留トラスト:法人・個人事業主を対象に、500万円〜5億円規模の大口融資を行う専門サービス。会計・税務サポート付きで事業資金調達に最適

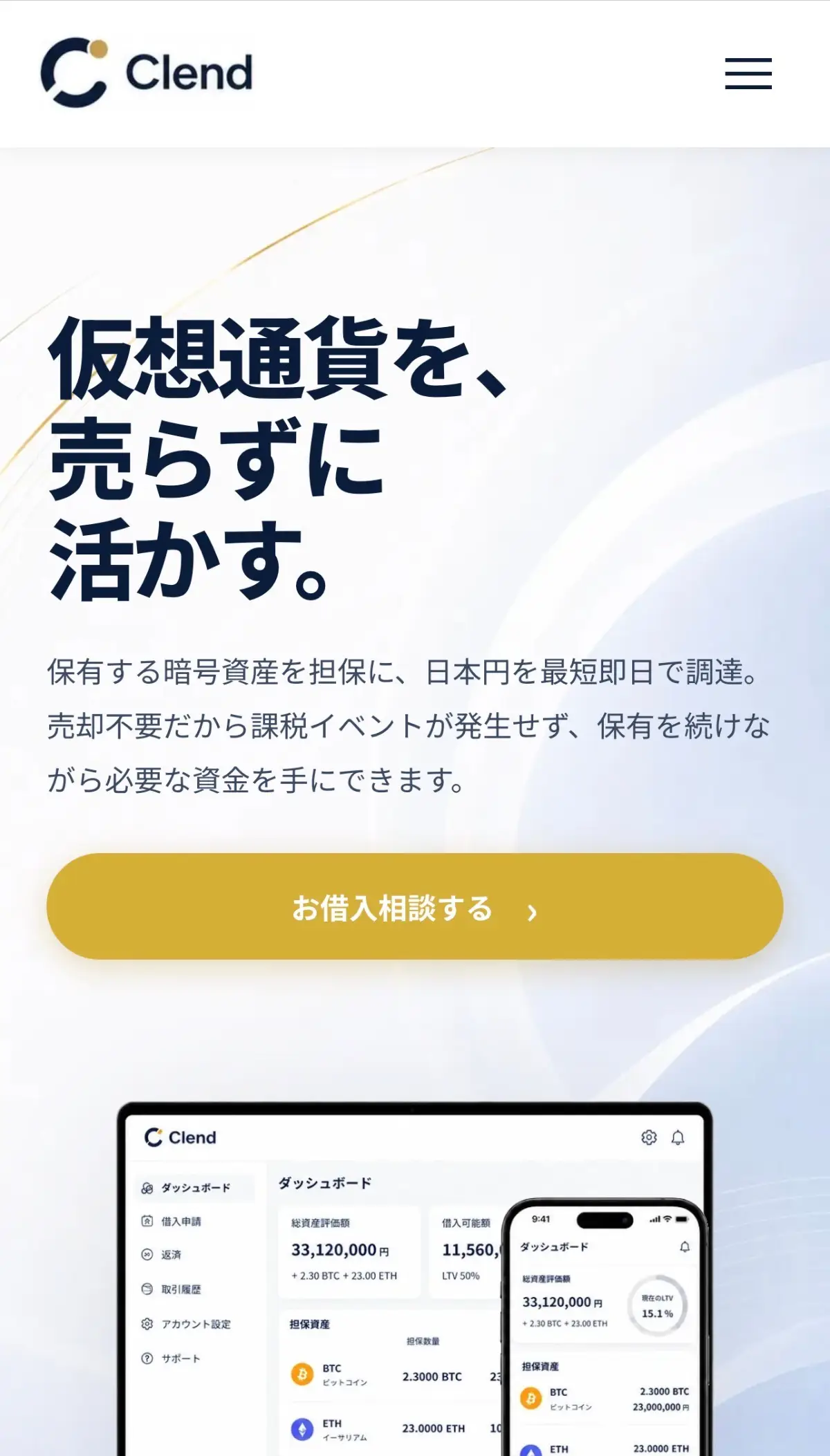

Clend

Clend(クレンド)は、仮想通貨を担保に日本円を借りられる暗号資産担保ローンサービスです。Fireblocksのセキュリティが評価されています。

現在は通貨別に利率・担保掛目が設定されており、LTV90%で清算リスクが発生する設計になっています。BTC・ETH・SOLなど20銘柄以上に対応しています。

最短即日融資で個人・法人が同一条件で利用可能。売却せずに資金を調達したい個人投資家に特に適したサービスです。

詳しく知りたい方は、Clendのレビューをご覧ください。

メリット

- 月利0.5%〜(実質年率6%〜)と業界最安水準の低金利

- 最短即日着金でスピーディ

- 個人・法人同一条件で利用可能

デメリット

- 新規サービスのため長期運営実績がまだ少ない

- LTV90%超過で強制清算のリスクあり

- 利息が自動加算される複利方式のためLTV管理が重要

CryptoPawn

CryptoPawnは、暗号資産担保ローンを専門とするプラットフォームで、ビットコインやイーサリアムなど主要な仮想通貨を担保に現金を借りられます。融資の審査は迅速で、最短24時間以内に承認・送金が完了します。

金利は月利0.1%と低く、保有資産を売却せずに流動性を確保できる点が特徴です。返済期間や担保率も柔軟に設定でき、個人投資家から法人まで幅広く利用されています。

海外発のサービスですが、デジタル資産管理技術の専門企業Fireblocksが提供する 「MPC(マルチパーティ計算)技術」や「HSMs(ハードウェアセキュリティモジュール)」などの高度な資産保護技術を導入しているため、安全性は非常に高いと言えます。

仮想通貨の価値変動リスクを管理しつつ、効率的に資金を活用したいユーザーに最適なローンサービスです。

CryptoPawnのメリット・デメリットは以下の通り。

メリット

- 個人でも5万円から利用でき、少額融資にも対応

- 最短24時間以内に振込、国内トップクラスの速さ

- 月利0.1%〜(年1.2%〜)で業界最安水準の低コスト

デメリット

- 契約は基本12ヶ月で自動更新、長期借入は条件変動に注意

- 月利0.1%は変動の可能性あり、実際の金利は契約時に要確認

デジタルアセット担保ローン

「デジタルアセット担保ローン」は、大和証券グループとクレディセゾンが出資する信頼性の高い国内企業、フィンターテックによる暗号資産担保ローンです。

ビットコインやイーサリアムを担保に、売却せずに円資金を調達できるのが特徴です。年利はおおむね4〜8%で、担保価値の最大50%程度まで借入可能。

法人・個人ともに対応しており、国内金融機関系ならではの安全性と明確な金利体系が評価されています。暗号資産担保ローンの中でも信頼性重視のユーザーに適した選択肢です。

メリット

- 大和証券グループ本社とクレディセゾンが出資する信頼性の高い企業

- BTC・ETHを担保に利用でき、掛目50%と条件が明確

- 年利換算4〜8%の低金利で利用条件が明瞭

デメリット

- 最低借入額が500万円以上で少額利用には不向き

- 契約期間1年・元利一括返済で長期借入は負担増の可能性

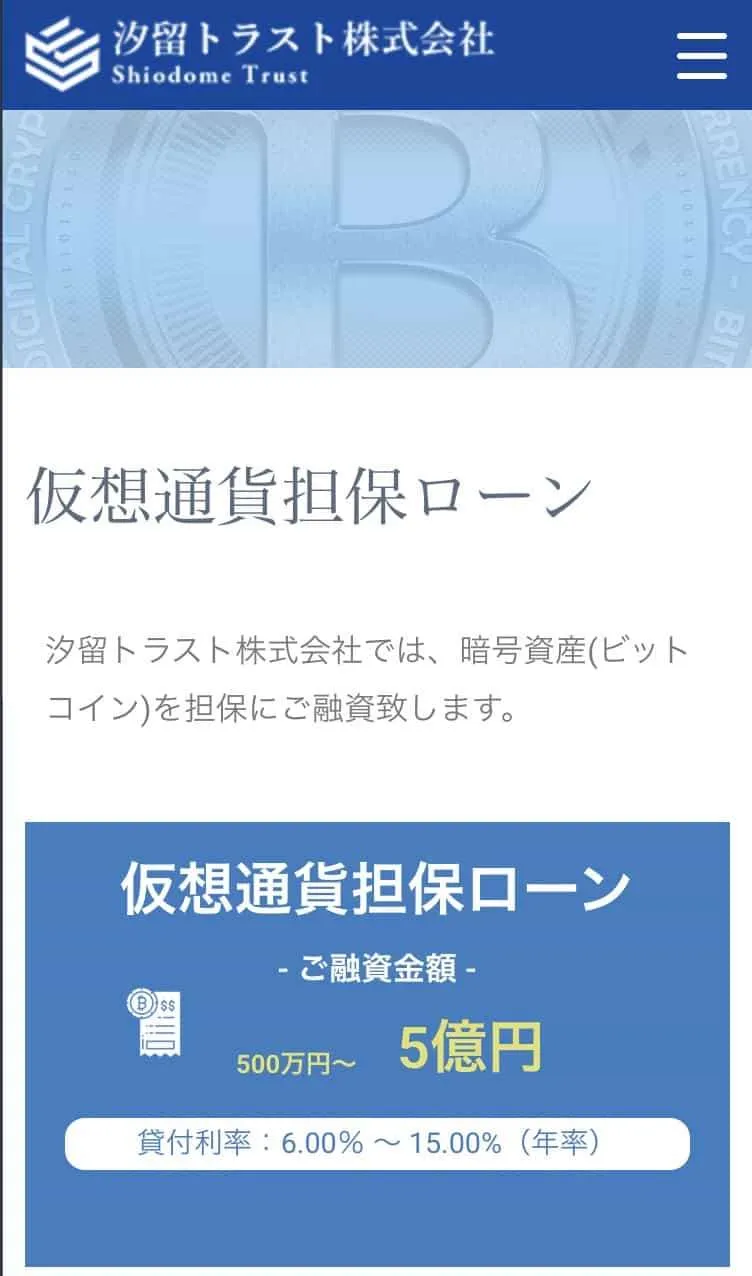

汐留トラスト

汐留トラスト株式会社は、法人や個人事業主向けに大口融資を行う国内企業で、暗号資産担保ローンサービスを提供しています。融資金額は500万円〜5億円と幅広く、ビットコインやイーサリアムを担保に現金を調達可能です。

年利は6〜15%で、審査内容や担保額により変動します。会計・税務の相談に対応する専任担当者がつく点も特徴で、事業資金や運転資金の確保に活用されています。

大口対応やサポート体制を重視するユーザーに適した暗号資産担保ローンです。

メリット

- 融資額500万円〜5億円で大口対応、法人資金にも最適

- 年利6〜15%を明示、金利計画が立てやすい条件設定

- 専属担当と専門家相談が可能で法人も安心サポート

デメリット

- 最低融資額が500万からと高く個人は対象外、法人専用の大口向け

- 金利上限15%と高めで、条件により負担が増す可能性

暗号資産(仮想通貨)担保ローン4社を比較

ここからは暗号資産担保ローンを扱う各社を4つの項目から比較検討していきます。自分に合うサービスはどれかを選ぶのに役立つため、ここで整理をしておきましょう。

個人利用はClendやCryptoPawn

暗号資産担保ローンを個人で利用するなら、ClendやCryptoPawnが最も柔軟で利用しやすい選択肢です。最低借入額がわずか5万円からと低く、少額資金を一時的に確保したい投資家にも向いています。

審査スピードも早く、24時間以内に融資が完了するケースも多いため、急な資金需要にも対応可能です。金利は月利0.1%で短期借入時のコストを抑えやすいのが魅力です。

一方デジタルアセット担保ローンは2025年8月22日、個人向けデジタルアセット担保ローンの下限を200万円から500万円に引き上げました。担保掛目(LTV)は50%とされており、少なくとも1000万円相当の仮想通貨と年収1500万円(総量規制の1/3で500万円に到達)以上が必要となります。

これらの影響から、多くの個人にとっては利用のハードルが高い状況です。

汐留トラストに関しては法人・個人事業主専用で、そもそも個人利用を行うことができません。

これらを踏まえると、ClendやCryptoPawnは個人投資家が保有する仮想通貨を効率的に活用し、売却せずに流動性を確保できる点で優位性が高いと言えます。

法人利用はデジタルアセット担保ローンや汐留トラスト

暗号資産担保ローンを法人として利用する場合、信頼性と資金規模の両面で優れるのがデジタルアセット担保ローンと汐留トラストです。

デジタルアセット担保ローンは大和証券グループとクレディセゾンが出資する金融系企業で、500万円〜5億円規模の融資に対応。契約内容や担保率が明確で、法人の運転資金や設備投資にも適しています。

汐留トラストも500万円〜5億円の大口融資が可能で、専任担当者による会計・税務サポートが特徴。事業用資金を迅速に確保したい法人には安心感があります。

安定した事業基盤を持つ企業や高額資金を扱う経営層向けの選択肢と言えるでしょう。

暗号資産担保ローンの始め方

申込から資金受け取りまでオンラインで進められる暗号資産担保ローンClendを例に、基本の流れを4ステップで解説します。

①:申込フォームを送信する

まずはClend公式サイトから申込フォームを送信します。借入希望額や担保にしたい仮想通貨などを入力すると、資産評価が行われ、利用者に合わせた融資プランが提案されます。

②:登録とKYCを完了する

提案内容を確認したら、アカウント登録とKYCを進めます。本人確認はオンラインで完結するため、本人確認書類などを準備しておけば、来店せずに手続きを進められます。

③:融資条件を確認して契約する

KYC完了後、金利、LTV、借入期間、清算条件などを確認します。特に清算LTVや利息の加算方法は重要です。内容に問題がなければ、契約を締結します。

④:担保を預け入れて資金を受け取る

契約後、指定されたウォレットへ担保資産を送付します。担保の入金と条件確認が完了すると、指定した通貨やネットワークで資金が送金されます。条件次第では即日対応も可能です。

まとめ

本記事では暗号資産(仮想通貨/デジタルアセット)担保ローンについて解説してきました。

暗号資産担保ローンを活用することで、売却せずに融資を受けることができるため、仮想通貨にかかる税金の面でも便利なことが多いです。

ビットコイン担保ローンは様々あるものの、日本に進出しておりかつ信頼できるサービスは多くはありません。利用を検討する際は、ぜひ本記事で紹介したローンサービスを活用してみてください。