Après de longues semaines de stagnation ponctuées par un crash des cryptos, les entreprises de trésorerie commencent à éprouver des difficultés. Le prix des actifs se rapproche dangereusement des seuils critiques qui sous-tendent leurs stratégies.

Dans ce contexte de contraction des marchés, on assiste aux premières ventes des entreprises de trésorerie. Un signal qui donne du poids aux théories selon lesquelles la bulle a explosé. Est-ce vraiment le cas ? Et faut-il s’attendre à un effondrement du modèle ?

Comment le crash a poussé les entreprises de trésorerie à bout

Le postulat des entreprises de trésorerie de cryptomonnaies est qu’elles étaient censées être des instruments alternatifs pour obtenir de l’exposition aux cryptomonnaies. En absorbant les investissements des particuliers, elles avaient pour rôle d’accumuler sans cesse et de maintenir le cap.

De nombreux analystes et figures proéminentes avaient soulevé le risque qu’une telle accumulation pouvait représenter. Mais surtout, la façon dont ces entreprises pourraient exacerber les effets d’un crash des cryptomonnaies.

En fin octobre, ETHZilla avait annoncé la vente de 40 millions $ en ETH pour des rachats d’actions. L’opération était censée améliorer le ratio entre ses actions et la valeur net des actifs (NAV). De même, le 3 novembre dernier, c’est Sequans qui a procédé à la vente de 930 BTC pour racheter une partie de sa dette.

Ces décisions ont brisé l’illusion que les entreprises de trésorerie sont des champions indéfectibles de la cause des actifs numériques. Par-dessus tout, elles donnent raison à Tom Lee lorsqu’il considérait que la bulle des entreprises de trésorerie avait déjà éclaté.

Et, même pour les entreprises qui ne vendent pas leurs actifs, le crash crypto actuel est particulièrement brutal. En effet, Forward Industries qui a levé plus de 1,5 milliard $ pour constituer sa trésorerie de Solana a vu ses actions baisser considérablement. Elles ont plongé de 25 $ environ à tout juste 10,50 $ en moins d’un mois. De même, Metaplanet a enregistré une perte de 32 % de sa valeur sur la même période.

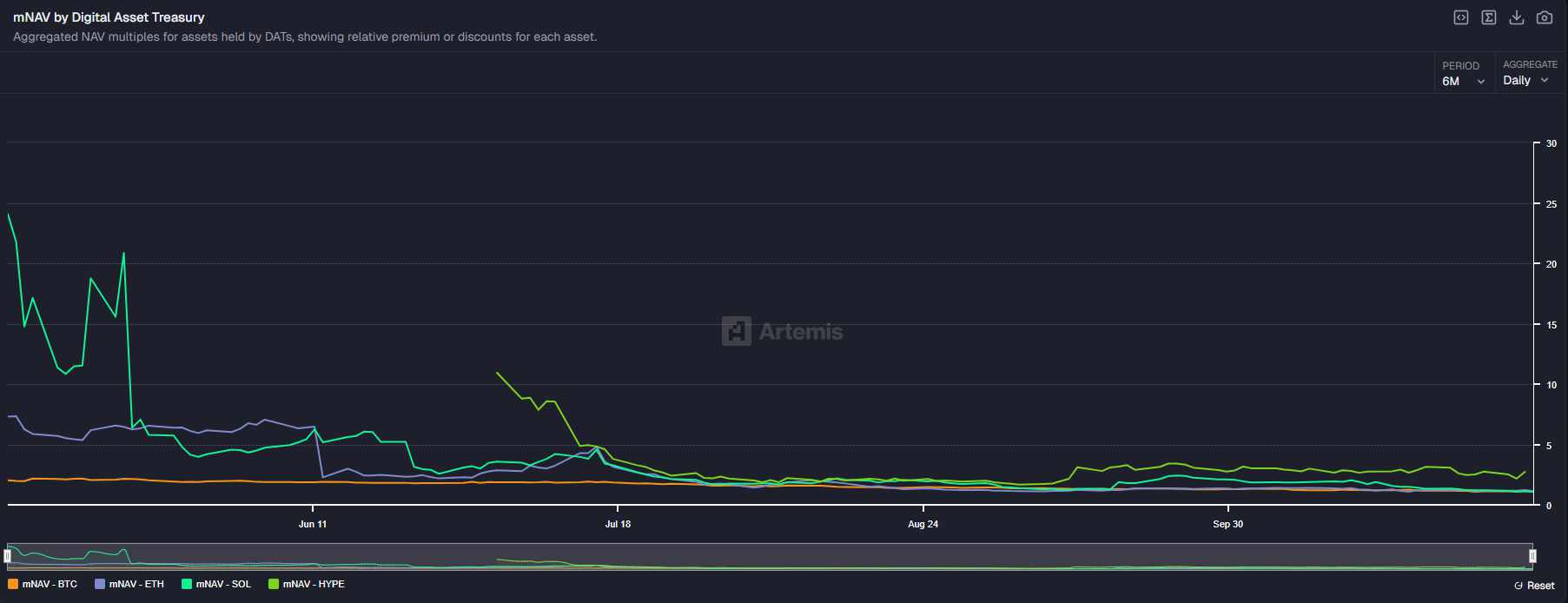

Le mNAV est le ratio de la capitalisation de marché de l’entreprise par rapport à la valeur de sa trésorerie en actifs numériques. Les investisseurs s’y réfèrent pour évaluer les entreprises de trésorerie.

Ainsi, un mNAV supérieur à 1,00 est un bon signe pour les investisseurs. C’est censé indiquer que l’entreprise de trésorerie opère convenablement. Mais surtout, c’est la preuve qu’elle parvient à acquérir les actifs numériques à bon prix par rapport à sa propre capitalisation.

À l’inverse, un mNAV inférieur à 1,00 enclenche les sonnettes d’alarme. Pour les investisseurs, c’est un symptôme d’une stratégie de trésorerie qui peine à fournir des résultats.

Depuis mai 2025, le mNAV global a considérablement chuté pour l’ensemble des entreprises de trésorerie. Et depuis, les crashs répétés du marché crypto, ainsi que les conditions incertaines n’ont pas contribué à une quelconque reprise. Pour BTC, ETH et SOL, le mNAV s’est établi à proximité de 1,10, sans signe apparent de retour à la hausse.

Les entreprises de trésorerie crypto qui maintiennent le cap

La situation actuelle donne raison aux analystes qui avertissaient quant aux entreprises de trésorerie. Certes, elles peuvent être une fondation robuste pour les actifs qu’elles accumulent. Mais, ce sont surtout des véhicules d’investissement pour lesquels la performance de l’action est la priorité.

Il faut toutefois préciser que certaines entreprises de trésorerie sortent du lot. Il s’agit essentiellement de Strategy qui accumule du Bitcoin et de Bitmine Immersion Tech qui accumule de l’Ethereum.

L’une comme l’autre se sont érigées en modèles de la stratégie d’accumulation d’actifs numériques. Et, contrairement à d’autres entreprises de trésorerie, leurs stratégies vont au-delà de la simple accumulation circonstancielle.

Strategy a déjà capturé plus de 3 % de l’offre totale de BTC. Pour sa part, Bitmine souhaite devenir un des piliers de la blockchain et en influencer le développement d’Ethereum à long terme.