Le nouveau State of Crypto 2025 d’Andreessen Horowitz (A16z) dresse un constat net. La crypto est entrée dans une phase mûre. Les stablecoins s’imposent. Les institutions s’engagent. La tokenisation progresse. Et l’IA converge avec la blockchain. Le fonds publie aussi un tableau de bord mis à jour en continu pour suivre ces tendances clés.

Stablecoins et paiements : le rail qui passe à l’échelle

We’re excited to share our 2025 State of Crypto report.

This year’s story: the maturation of the crypto industry — with growing institutional adoption, the rise of stablecoins, better infrastructure, new consumer experiences, and long-awaited regulatory clarity.

Read the full… pic.twitter.com/c8NESXnQE3

— Chris Dixon (@cdixon) October 22, 2025

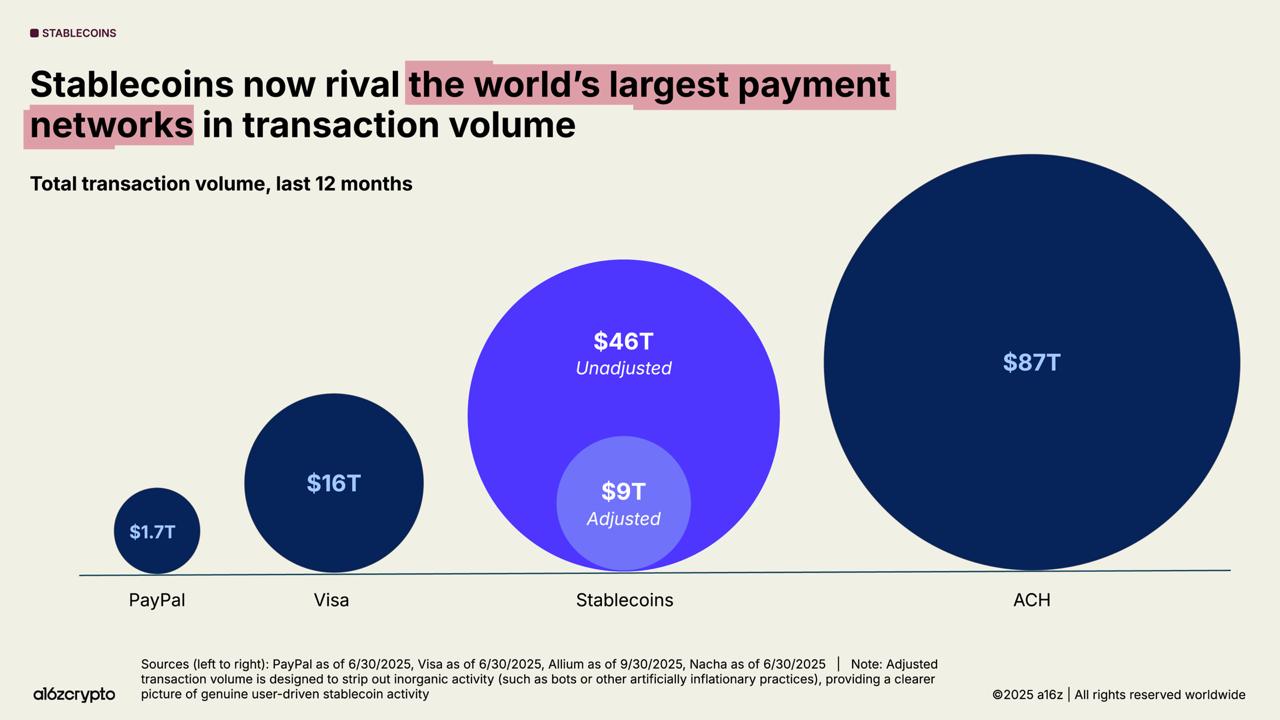

Le rapport souligne l’essor des stablecoins comme rail de paiement mondial. Les volumes annuels atteignent des dizaines de milliers de milliards de dollars. Les usages se normalisent : commerce international, règlements B2B, marchés de capitaux on-chain. Conséquence logique, la concurrence s’intensifie entre émetteurs, banques et fintechs.

En parallèle, la tokenisation d’actifs réels accélère. Les parts de fonds monétaires, obligations et trésoreries migrent vers des formats programmables. Les règlements gagnent en vitesse et en traçabilité. Les entreprises apprécient la réconciliation quasi immédiate et la possibilité d’automatiser des flux (escrow, coupons, paiements conditionnels). À mesure que la garde se professionnalise, l’accès devient plus simple pour les équipes finance.

Adoption institutionnelle : des produits, des flux et des garde-fous

A16z documente une adoption plus large par les acteurs traditionnels : banques, émetteurs de cartes, bourses et dépositaires. Des produits au comptant et des véhicules réglementés élargissent les possibilités d’investissement crypto. Les encours progressent avec la demande des trésoriers et des gestionnaires d’actifs.

Cette montée en puissance repose sur trois piliers. Un, des cadres réglementaires qui se clarifient, en particulier pour la garde et la conformité. Deux, des intégrations meilleures entre systèmes bancaires et infrastructures on-chain. Trois, des mesures de risque plus fines (latence, liquidité, contrepartie). Ainsi, l’“expérimentation” se transforme en infrastructure. Les flux deviennent plus prévisibles et la donnée plus auditables.

Développeurs, IA et expérience utilisateur : le triangle qui compte

Côté développeurs, le rapport recense une activité robuste : frameworks plus matures, L2 performantes, kits de paiement. Résultat : des coûts en baisse et des UX plus fluides. L’onboarding s’allège : comptes abstraits, sauvegardes sociales, et frais sponsorisés. Ces briques réduisent la friction et rapprochent la crypto des usages quotidiens.

Le document insiste aussi sur la convergence IA/crypto. Les agents ont besoin de portefeuilles, de preuves et de micropaiements. La blockchain apporte identité, traçabilité et règlements temps réel entre machines. À l’inverse, l’IA aide à surveiller les smart contracts, à détecter les anomalies et à expliquer les transactions complexes aux utilisateurs. Ce couplage nourrit un cercle vertueux : plus de sécurité, plus d’automatisation, plus d’adoption.

Les chiffres clés du rapport A16z

Les stablecoins passent à l’échelle : 46 000 milliards $ de volume total sur un an, 9 000 milliards $ en volume ajusté (+87 % sur un an). En septembre 2025, le mensuel ajusté approche 1,25 billion $. L’offre totale dépasse 300 milliards $, Tether + USDC = 87 % de l’offre. Plus de 1 % des dollars existent désormais en stablecoins, qui détiennent > 150 milliards $ de Treasuries et pourraient atteindre > 3 000 milliards $ d’ici 2030.

L’adoption institutionnelle s’accélère : les produits cotés détiennent 175 milliards $ on-chain (+169 %, vs 65 milliards $ un an plus tôt). Les sociétés « DAT » détiennent ~4 % de BTC et ETH en circulation, ETP + DAT totalisent ~10 % des offres de BTC/ETH. Côté marchés on-chain, près d’un cinquième du spot se traite sur DEX, les perpétuels décentralisés pèsent des trillions et génèrent > 1 milliard $ de revenus annualisés. Les RWA atteignent 30 milliards $, soit ~×4 en deux ans. L’infrastructure agrégée grimpe à 3 400 tps, contre < 25 tps il y a cinq ans.

Enfin, IA x crypto se rencontrent : un système d’identité a vérifié > 17 millions de personnes, des standards pour agents autonomes émergent, avec une économie potentielle estimée à 30 000 milliards $ d’ici 2030. Ensemble, ces dynamiques posent les bases d’une infrastructure financière programmable, plus profonde, plus rapide et prête pour 2026.

Et maintenant ? Ce que 2026 met sur la table

Le rapport anticipe quatre chantiers majeurs. D’abord, l’industrialisation des paiements en stablecoins : plus de corridors, plus d’intégrations marchands, et une interopérabilité accrue entre réseaux. Ensuite, la tokenisation s’étend aux actifs à revenus récurrents : créances, dépôts tokenisés, parts de fonds d’entreprises. Puis, la gouvernance technique progresse : meilleurs bridges, surveillance MEV, politiques de sécurité partagées. Enfin, l’expérience utilisateur continue de s’uniformiser : comptes abstraits, récupérations assistées et coûts prévisibles.

En filigrane, A16z martèle une idée directrice : en 2025, la crypto cesse d’être un produit isolé, elle devient une couche d’infrastructure. Si cette trajectoire se confirme en 2026, les flux institutionnels et les paiements programmables feront basculer encore plus d’usages on-chain. L’adoption ne viendra pas d’un seul catalyseur, mais d’une somme de petites améliorations qui, ensemble, changent l’échelle.