D’après un article paru dans le Nikkei, trois des plus grandes banques japonaises envisagent de créer un cadre harmonisé pour l’émission et le partage de stablecoins. Cette initiative viendrait grandir le nombre des projets de stablecoins adossés au yen japonais.

Ce cadre partagé élaboré par Mistubishi UFJ, Sumimoto Mitsui et Mizuho Financial Groups a le potentiel de devenir le cadre de référence pour les stablecoins japonais.

Un triumvirat de banques pour émettre des stablecoins pour le Japon

L’objectif des trois mégabanques japonaises est d’élaborer un cadre harmonisé. Il servira pour l’utilisation de stablecoins par leurs clients institutionnels et pour les paiements transfrontaliers.

Dans ce but, les trois banques envisagent d’émettre un stablecoin adossé au yen japonais. Mais, à terme, ces banques prévoient d’émettre une version adossée au dollar américain. En somme, ceci permettrait à l’écosystème bancaire local de proposer la liquidité en yen et endollar. Et ce, sans dépendre d’émetteurs étrangers.

L’interopérabilité entre les différentes banques japonaises sera la priorité du projet. Une fois déployé, ce cadre harmonisé entrera en phase pilote avec le règlement des paiements de la Corporation Mitsubishi.

Les stablecoins s’imposent à tous les acteurs de la finance on-chain et off-chain

Ce n’est pas le premier projet de stablecoin adossé au yen japonais. En effet, le JPYC déjà annoncé en août était l’un des premiers projets annoncés et dont l’approbation effective était attendue pour cet automne. Dans le même registre, on pense aussi au projet de yen numérique de Post Bank prévu pour 2026.

Ceci intervient à un moment où Ripple prévoit déjà d’investir le marché japonais avec RLUSD en partenariat avec la banque SBI. Ces stablecoins deviendraient donc un nouvel outil dans l’arsenal des banques japonaises.

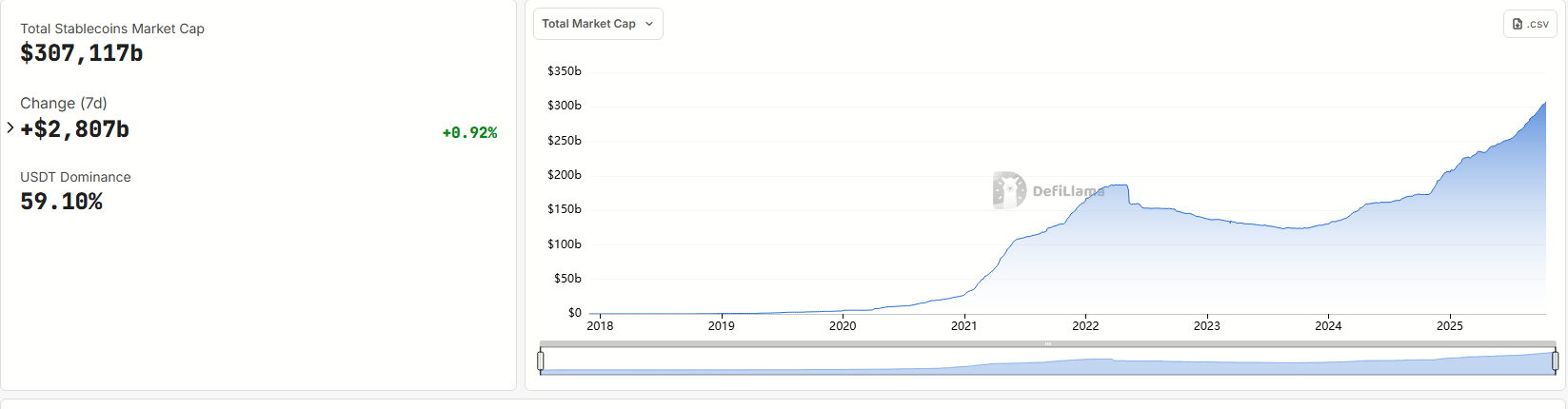

Dans un cas comme l’autre, ces projets dénotent de la demande grandissante autour des stablecoins comme instruments financiers. Rappelons que l’offre globale des stablecoins a déjà passé le cap des 300 milliards $.

Les stablecoins : des acteurs institutionnels vers les particuliers

L’élaboration de stablecoins ne profite pas uniquement aux acteurs institutionnels et à leurs clients corporate. Invariablement, les stablecoins ont vocation à entrer dans les habitudes du quotidien.

C’est déjà le cas avec le rapprochement des stablecoins et des réseaux sociaux. Dans un futur pas si lointain, on peut s’attendre à ce que les particuliers adoptent des portefeuilles polyvalents comme Best Wallet pour conserver, échanger et dépenser leurs stablecoins adossés au dollar américain ou au yen japonais.

Avec Best Wallet, tous les avantages de la finance on-chain sont des acquis. Et ce, sans sacrifier la moindre des habitudes financières traditionnelles.

Autrement dit, il est possible de conserver ses actifs on-chain, de créer différents soldes et de les compartimenter pour raisons de sécurité et d’organisation. Mais, dans le même temps, l’application Best Wallet permet de créer des cartes de paiement compatibles avec Google Pay et Apple Pay pour dépenser vos actifs librement.

Le tout, en profitant du rendement de staking de vos stablecoins et des divers cashbacks lors de vos achats. Vous pouvez déjà profiter de l’application Best Wallet dès maintenant. Et vous pouvez aller plus loin en participant à la prévente pour acheter les jetons BEST et anticiper l’adoption globale d’un wallet qui s’imposera au grand public.

Les crypto-actifs représentent un investissement risqué.

Cet article ne représente en aucun cas un conseil en investissement. Les informations fournies ici ne doivent pas être utilisées comme base pour prendre des décisions financières. Les investissements en crypto-monnaie comportent des risques et peuvent entraîner des pertes importantes. Il convient d’investir uniquement ce que vous pouvez vous permettre de perdre et d’effectuer vos propres recherches avant de prendre toute décision d’investissement.