Robert Kiyosaki a tranché. La fameuse répartition 60 % actions / 40 % obligations n’est plus adaptée. Il l’affirme haut et fort, et assume préférer les actifs réels comme l’or, l’argent et surtout Bitcoin et Ethereum.

Pourquoi Kiyosaki enterre la 60/40

La baguette magique du 60/40 est morte. L’auteur de Père riche, père pauvre critique une recette qui a longtemps servi de pilote automatique aux épargnants. Selon lui, cette grille de lecture ne protège plus face aux chocs actuels et aux fragilités structurelles des marchés. Il invite à sortir des cases toutes faites et à bâtir une allocation qui colle au monde d’aujourd’hui.

FINALLY the BS “magic wand” of Financial Planner’s….the BS of 60/40 is dead.

FYI: 60/40 meant investors invest 60% in stocks and 40 % in bonds.

That BS ratio died in 1971 the year Nixon took the dollar off the gold standard.

For years, financial planners have touted the…

— Robert Kiyosaki (@theRealKiyosaki) October 9, 2025

Il relie ce constat à un basculement plus ancien. La fin de l’étalon-or en 1971. À partir de là, explique-t-il, l’argent papier s’est détaché du métal jaune, ouvrant la voie à une création monétaire abondante et à des dettes publiques jugées périlleuses. Son message insiste que moins de confiance dans la promesse d’un coupon, plus d’appétit pour des actifs rares et difficiles à diluer.

Cette lecture n’engage que lui, mais elle s’inscrit dans une cohérence qu’il répète depuis des années. Privilégier l’or, l’argent et, de plus en plus, les cryptomonnaies vedettes. Ces derniers jours encore, il a défendu l’idée que Bitcoin et Ethereum ont un rôle de réserve dans un système financier sous tension.

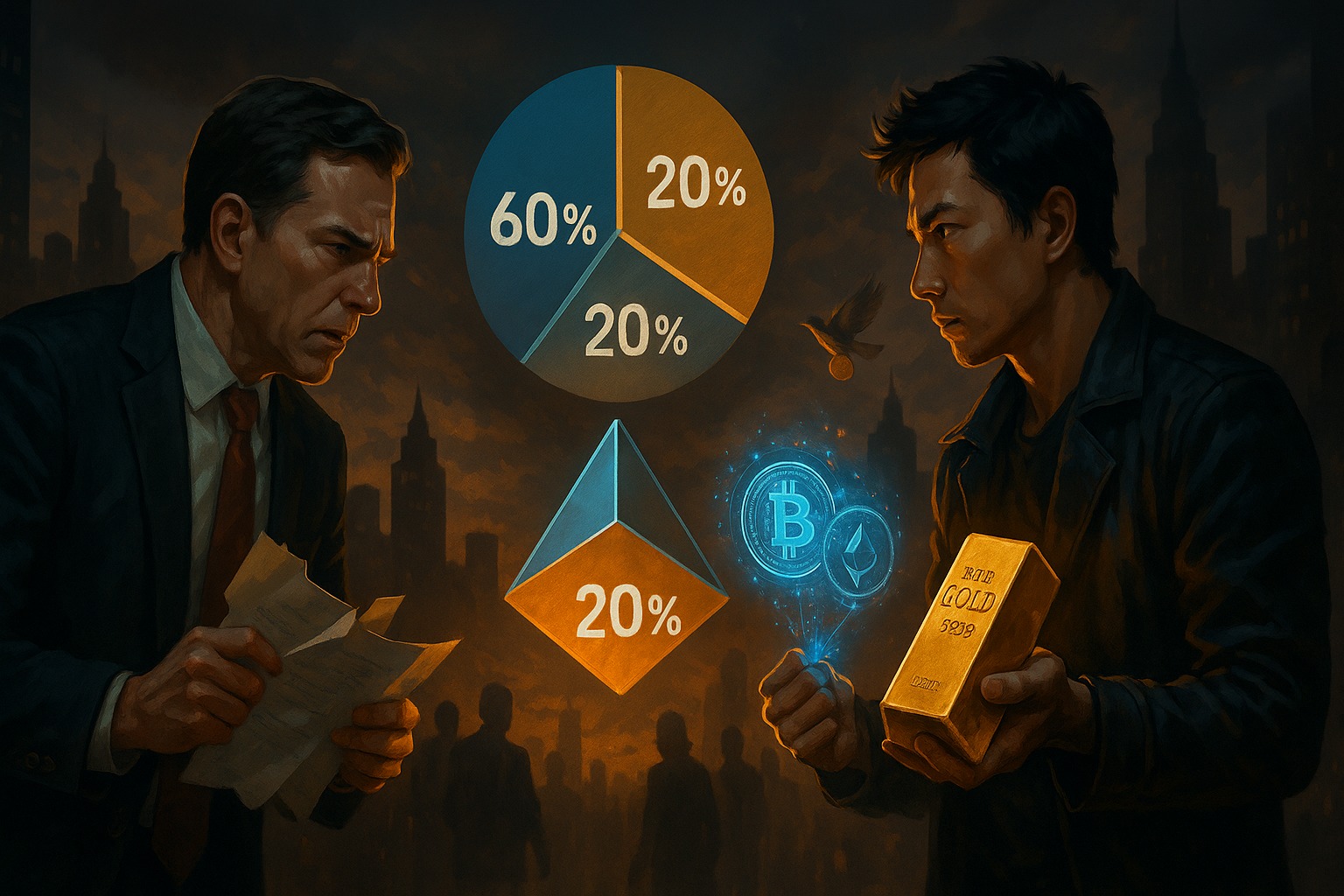

Le prisme 60/20/20 et le retour des actifs réels

La finance traditionnelle elle-même semble réviser ses certitudes. Chez Morgan Stanley, le directeur des investissements a récemment mis en avant une composition 60/20/20, avec 20 % d’or en complément. L’objectif est de réintroduire un actif antifragile pour amortir les chocs d’inflation et de taux. Prenez cela comme un signal fort envoyé aux portefeuilles trop dépendants des obligations.

Kiyosaki s’engouffre dans cette brèche, tout en allant plus loin. Il préfère troquer une partie du papier contre des actifs non souverains et numériques. Pour lui, Bitcoin et Ethereum ne sont pas des paris marginaux. Ils deviennent des piliers, au même titre que l’or physique, pour conserver du pouvoir d’achat sur un horizon long.

Évidemment, cette orientation n’est pas un copier-coller d’un modèle de banque d’investissement. C’est une thèse patrimoniale. Diluer le risque dette en empilant de la rareté vérifiable. L’argument est simple à formuler, moins simple à suivre au quotidien, tant les cours crypto varient vite. D’où l’importance d’un cadre, de seuils d’achat et d’un horizon de détention ferme.

Bitcoin : volatilité à court terme, cap de long terme

Regardons le marché à la date d’aujourd’hui, 9 octobre 2025. Bitcoin évolue autour de 122 689 dollars en séance. La journée reste heurtée, avec un plus bas proche de 121 200 dollars, ce qui rappelle que la volatilité n’a pas déserté. Ethereum suit une trajectoire semblable, autour de 4 373 dollars. Ces niveaux n’invalident pas la thèse de long terme, mais imposent une discipline d’entrée et de gestion de risque.

C’est ici que la stratégie de Kiyosaki se veut plus patrimoniale que spéculative. Acheter du temps plutôt que de courir après un top ou un bottom. Accumuler par paliers, accepter les creux, éviter l’effet de levier. Le message ne vend pas un miracle, il prône une architecture différente de l’épargne, avec une part assumée d’actifs durs.

La 60/40 n’est pas une hérésie. Elle a simplement été optimisée pour un monde où les obligations montaient quand les actions faiblissaient, et où les banques centrales abaissaient les taux à la moindre alerte. Ce monde a changé. Les corrélations ont bougé, l’inflation a réintroduit la notion de coût du temps, et l’aversion au risque n’obéit plus aux mêmes codes.