La montée brutale des rendements à long terme dans les pays du G7 chamboule les arbitrages d’actifs. Alors que les obligations perdent de leur valeur et que l’or bat des records, le bitcoin revient dans le jeu. Moins stable, mais plus dynamique, il reprend un rôle de couverture. Sur fond de méfiance croissante envers la dette publique, l’idée d’un BTC à 150 000 dollars ne semble plus hors de portée.

Un retournement obligataire mondial

Les rendements à 30 ans frôlent les 5 % aux États-Unis, un niveau inédit depuis des années. Même tableau au Royaume-Uni, où les gilts à long terme atteignent des sommets oubliés depuis 1998.

En France, les OAT de même maturité reviennent sur leurs niveaux de 2011. Le Japon, lui, enregistre un pic historique. Autrement dit, la dette coûte plus cher partout, et les investisseurs s’en détournent. De ce fait, l’or attire en premier, suivi de près par le bitcoin.

Ce glissement vers les actifs tangibles n’est pas anecdotique. Il reflète une inquiétude plus large autour des finances publiques.

Plusieurs États, dont le Royaume-Uni et la France, ont récemment émis de la dette à des conditions plus tendues. Les primes de risque s’allongent, autrement dit, la sensibilité aux taux longs, redevient un enjeu macroéconomique.

L’or, en franchissant les 3 500 dollars l’once, envoie un signal. Historiquement, quand l’or monte sur ce type de moteur, le bitcoin suit. Plus vite, plus fort, avec un délai.

Ce que disent les précédents

- 2013 : la peur d’une réduction du QE américain (le fameux taper tantrum) pousse les taux à la hausse. Résultat : les actifs « durs » montent, bitcoin compris.

- 2018 : la Fed monte ses taux de manière agressive, les obligations offrent alors des rendements réels attractifs. Le bitcoin chute lourdement.

- 2021 : les taux remontent sur fond de reprise post-COVID et d’anticipations d’inflation. BTC suit l’or avec plus de volatilité.

Aujourd’hui, le moteur semble proche de 2021, mais avec une différence : les déficits publics sont au cœur du problème.

Pourquoi le contexte actuel renforce le scénario Bitcoin

La dette publique américaine a franchi les 37 000 milliards de dollars. À ce rythme, chaque hausse de taux pèse plus lourd sur les finances fédérales. D’où le risque de « dominance budgétaire ».

La politique monétaire serait contrainte par le besoin de financement de l’État. Les marchés le perçoivent et réclament une prime, ce qui alimente encore la hausse des taux. Cercle connu.

Même dynamique ailleurs. Le Japon enregistre des plus-hauts sur ses obligations à 30 ans. Le Royaume-Uni retrouve ses niveaux de la fin des années 90.

En zone euro, la BCE assouplit à la marge, mais les taux longs continuent de grimper. Dans ce contexte, les actifs rares, non liés aux États, reprennent de l’intérêt. Le comportement de l’or le montre déjà. Bitcoin, avec son offre fixe, est souvent le suivant sur la liste.

Offre réduite, pression accrue

Côté flux, les données Glassnode indiquent une hausse de la part des détenteurs de long terme dans l’offre circulante. Autrement dit, ceux qui détiennent ne vendent pas. Cela limite la pression vendeuse et permet au marché d’absorber les chocs plus facilement.

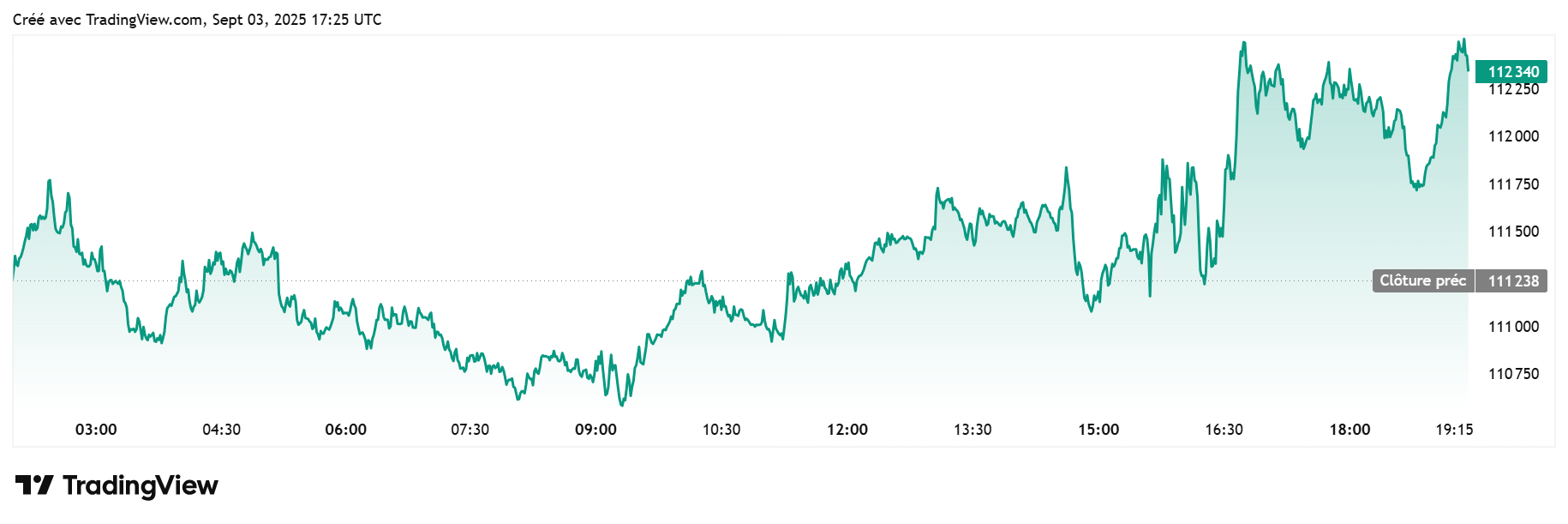

À court terme, les niveaux autour de 108–113 000 dollars jouent le rôle de zone de friction. Des faux départs sont possibles. Mais la dynamique de fond a changé.

Ce n’est plus la banque centrale qui pilote les taux, mais les doutes sur la soutenabilité des dettes publiques. Dans ce climat, Bitcoin tend à s’aligner sur l’or, en plus rapide.

Sur 12 à 24 mois, plusieurs analystes évoquent des cibles comprises entre 150 000 et 200 000 dollars, selon les flux institutionnels et les conditions de liquidité. Rien d’automatique, mais la fenêtre s’est rouverte.

Un retournement brutal de politique monétaire : soit un resserrement violent, soit l’instauration d’un contrôle de courbe à grande échelle. Cela ferait chuter les rendements longs, refermant l’arbitrage entre obligations et Bitcoin.

Ce n’est pas le scénario favori du moment. Pour l’instant, les marchés sanctionnent la duration et cherchent refuge ailleurs. Dans ce régime-là, le bitcoin conserve l’avantage.