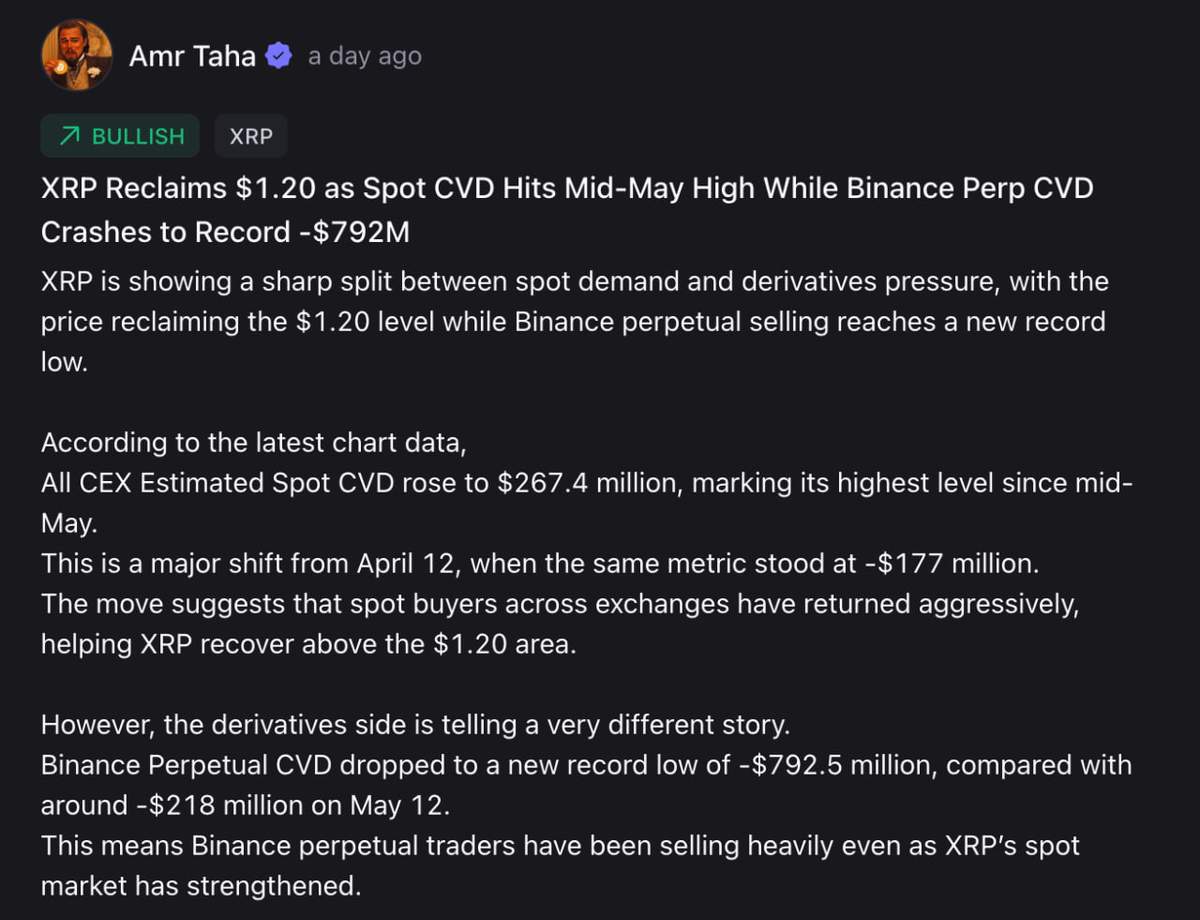

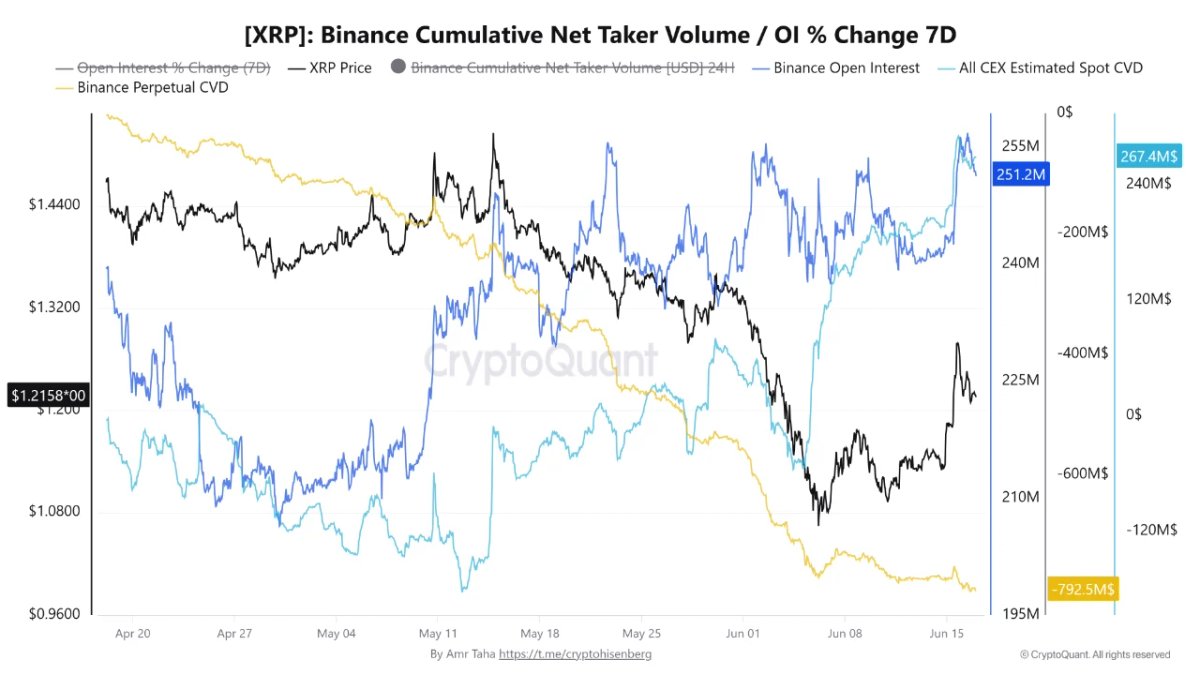

L’actualité du XRP est marquée par un retour du prix au niveau des 1,17 $, soutenu par un indicateur « All CEX Estimated Spot CVD » grimpant à 267,4 millions de dollars, son plus haut niveau depuis la mi-mai.

Parallèlement, le CVD des contrats perpétuels sur Binance a chuté à un plus bas historique de -792,5 millions de dollars.

Cette combinaison de données, issue de l’analyse on-chain suivie par Amr Taha, analyste chez CryptoQuant, représente l’une des divergences les plus marquées entre le marché au comptant (spot) et les produits dérivés dans l’histoire récente du XRP.

Ce signal revêt une importance analytique majeure. Si chaque métrique prise isolément ne permet pas de tirer des conclusions définitives, leurs lectures extrêmes simultanées créent une tension structurelle que le marché ne pourra pas maintenir indéfiniment.

Selon Taha, la configuration actuelle fait écho à des situations observées lors de deux précédents points bas locaux. À l’époque, ce bras de fer entre les acheteurs spot accumulant l’actif et les vendeurs de dérivés retranchés sur leurs positions avait précédé une résolution directionnelle brutale.

La question que le marché doit désormais trancher est de savoir si le poids des positions vendeuses (shorts) records sur les contrats à terme perpétuels déclenchera un « short squeeze » propulsant le XRP vers la zone des 1,28 $ – 1,51 $, ou si la demande spot s’essoufflera, ramenant le prix vers la zone de support située entre 1,14 $ et 1,11 $.

Que révèlent réellement le Spot CVD et le Perpetual CVD sur la tension du marché ?

Pour mieux comprendre les enjeux autour du XRP, il est essentiel de contextualiser ces chiffres bruts. Le « All CEX Estimated Spot CVD » est une mesure cumulative du volume net initié par les acheteurs sur les marchés spot des bourses centralisées. Lorsqu’il augmente, cela signifie que les participants réels paient le prix demandé, absorbant la liquidité disponible avec du capital concret.

Atteindre 267,4 millions de dollars n’est pas une simple projection ; cela représente une accumulation mesurable de la demande spot sur les plateformes d’échange. Ce chiffre marque un renversement spectaculaire par rapport aux -177 millions de dollars enregistrés le 12 avril, soit un basculement de plus de 444 millions de dollars dans les flux nets en environ deux mois.

Le CVD des contrats perpétuels sur Binance mesure une dynamique radicalement différente : le biais directionnel net des traders de produits dérivés utilisant des contrats à terme sans échéance, où aucun actif sous-jacent n’est réellement échangé.

Une lecture de -792,5 millions de dollars signifie que, de manière cumulative, le volume de vente initié sur les contrats perpétuels de Binance a surpassé le volume d’achat de cette marge. Les traders de dérivés sont donc massivement nets vendeurs. C’est ici que réside la distinction cruciale : le CVD spot reflète une demande de propriété réelle, tandis que le CVD perpétuel reflète des paris directionnels avec levier qui peuvent être débouclés instantanément sans déplacer l’offre sous-jacente.

La chaîne causale créant un risque de squeeze fonctionne comme suit : les acheteurs spot accumulent du XRP sur les bourses, réduisant progressivement le flottant disponible. Simultanément, les traders de dérivés sur Binance accumulent une exposition vendeuse record via les contrats perpétuels.

À mesure que la demande spot stabilise ou fait monter le prix, les positions vendeuses se retrouvent en perte. Les liquidations forcées ou les rachats volontaires obligent alors ces traders à racheter leurs positions, ajoutant une pression acheteuse supplémentaire à la demande spot existante, créant ainsi la boucle de rétroaction caractéristique d’un short squeeze.

L’effet de levier cumulé des liquidations de positions courtes sur les contrats perpétuels USDT de Binance est estimé à environ 227,1 millions de dollars, contre seulement 24 millions pour les positions longues. Ce déséquilibre de 90 % en faveur des shorts quantifie précisément l’asymétrie du risque de squeeze.

Les deux précédents historiques cités par Taha sont importants pour calibrer les attentes. En avril, le Spot CVD global était passé de 1,08 milliard à 1,39 milliard de dollars entre le 2 et le 24 avril, tandis que le CVD perpétuel sur Binance s’enfonçait de -65 millions à -392 millions de dollars. Cette divergence s’était résolue par la formation d’un point bas local suivi d’une reprise du prix.

Une configuration antérieure montrait un CVD spot sur Binance proche de 520,2 millions de dollars face à un CVD perpétuel d’environ -261 millions alors que le XRP consolidait autour de 1,32 $, avant une rupture directionnelle. Ces précédents confirment que ce modèle de divergence est structurel et récurrent, et non une anomalie isolée.

Ce qu’ils ne peuvent garantir, en revanche, c’est la direction que prendra l’itération actuelle. Si les deux cas précédents ont mené à une reprise des prix, les délais et les déclencheurs ont varié, et la lecture actuelle du CVD perpétuel est nettement plus extrême que par le passé.

L’augmentation des retraits vers les portefeuilles personnels, atteignant 53,1 % sur Binance, ajoute une nuance supplémentaire. Lorsque les jetons quittent les plateformes, ils réduisent la liquidité de vente immédiatement disponible. Ce dynamisme, couplé à l’accumulation spot, comprime l’offre que les vendeurs à découvert pourraient emprunter ou sur laquelle les vendeurs spot pourraient peser.

L’élan d’adoption par les entreprises via RippleNet offre une toile de fond fondamentale qui pourrait encourager les détenteurs à long terme à retirer leurs fonds plutôt qu’à les échanger, bien que cette interprétation reste spéculative sans données plus précises sur les portefeuilles individuels.