Le marché des stablecoins en euro s’étoffe rapidement sous l’impulsion de MiCA. Pourtant, tous ne servent pas la même finalité : certains privilégient l’entreprise et les paiements, d’autres misent sur la DeFi. Dès lors, la question clé devient l’adéquation au cas d’usage : conformité, chaînes supportées, liquidité et procédures de rachat. Voici un guide pratique pour y voir clair sans sacrifier la sécurité.

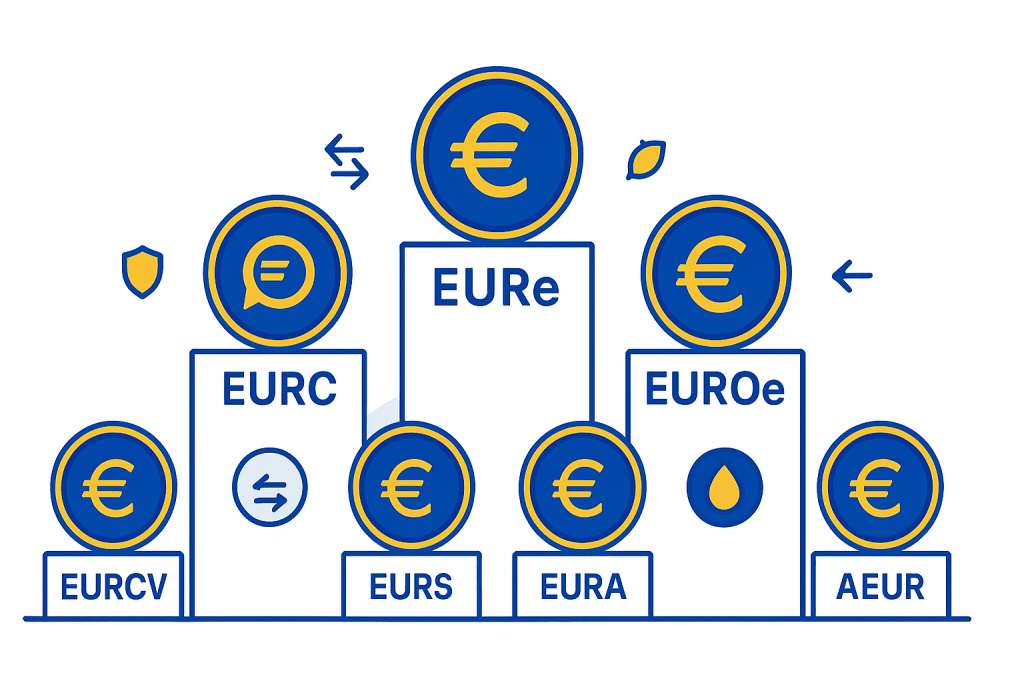

EURC (Circle) : interopérabilité multi-réseaux et cadre strict

EURC adopte un modèle entièrement collatéralisé en euros avec une gouvernance proche d’USDC. L’émetteur Circle met l’accent sur une documentation exhaustive, des procédures de création/destruction maîtrisées et des contrôles réguliers. Par conséquent, l’actif convient aux équipes financières qui exigent de la prévisibilité opérationnelle et un socle réglementaire solide.

Côté intégration, EURC circule sur Ethereum, Solana, Base, Avalanche et Stellar. Cette couverture réduit les frictions techniques entre back-offices, passerelles de paiement et trésorerie on-chain. De plus, la compatibilité multi-réseaux facilite la migration de liquidité selon les coûts de transaction. Ainsi, une entreprise peut régler un fournisseur, encaisser un client puis revenir en fiat sans détour inutile.

EURe (Monerium) et EUROe (Membrane Finance) : priorité à l’argent électronique

EURe de Monerium s’inscrit dans le statut européen d’argent électronique : convertibilité 1:1, fonds ségrégués et supervision dédiée. Cette architecture vise d’abord les paiements programmables et l’interopérabilité bancaire. En pratique, l’atout majeur repose sur la clarté juridique ; les flux restent lisibles pour les équipes conformité et les partenaires de paiement.

En parallèle, EUROe (Membrane Finance) adopte une approche similaire : réserves intégrales, cadre e-money et distribution pensée pour le B2B. Les deux jetons ciblent les marchés de paiement, les places de marché et les fintechs qui recherchent un lien fluide entre compte bancaire et portefeuille. Ainsi, l’entreprise profite d’un euro numérique sans renoncer aux exigences de contrôle interne. Toutefois, la profondeur de liquidité varie selon les réseaux ; il faut donc vérifier les pools et les frais avant déploiement.

EURCV (SG-Forge) et EURS (Stasis) : option institutionnelle et doyen du secteur

EURCV, émis par Société Générale-Forge, s’adresse d’abord aux institutionnels. Le positionnement “banque-grade” simplifie la due diligence, notamment pour la gestion de trésorerie tokenisée, le règlement ou le collatéral on-chain. En outre, la présence d’un acteur bancaire systémique rassure sur la gouvernance des risques et la continuité opérationnelle. Néanmoins, la disponibilité sur certains réseaux peut encore évoluer ; il convient donc d’anticiper les besoins d’interopérabilité.

À l’autre extrémité du spectre historique, EURS (Stasis) figure parmi les pionniers de l’euro on-chain. L’actif a séduit par son antériorité et sa présence sur Ethereum. Cependant, les décideurs regardent désormais la qualité des réserves, la fréquence des rapports et la granularité des audits. Autrement dit, l’ancienneté ne remplace pas la transparence, il faut confronter la documentation aux standards actuels de MiCA et aux contraintes internes de l’entreprise.

EURA (ex-agEUR, Angle) et AEUR (Anchored Coins) : la voie DeFi, avec gestion du risque

Côté DeFi, EURA (ex-agEUR) se distingue par son mécanisme de collatéralisation et ses couvertures destinées à maintenir l’ancrage. L’intérêt majeur vient de l’intégration native dans les protocoles : pools de liquidité, prêts et automatisations. En revanche, les risques contrat intelligent et marché demeurent. Il faut donc analyser la sur-collatéralisation, les garde-fous anti-dépeg et la résilience en période de stress.

De son côté, AEUR (Anchored Coins) opte pour un modèle adossé 1:1, avec un accent marqué sur la transparence des réserves. L’actif cible des usages multi-réseaux et s’adresse aux utilisateurs qui souhaitent un compromis entre conformité et interopérabilité. Toutefois, la sélection doit intégrer la profondeur de marché et la dispersion de la liquidité. En pratique, on privilégie les émetteurs bien capitalisés et les écosystèmes où les coûts et la latence restent maîtrisés.

En résumé. Pour des paiements et des flux entreprise, EURC, EURe et EUROe offrent une lisibilité appréciable. Pour un contexte banque-entreprise, EURCV rassure grâce à son ADN institutionnel. Pour la DeFi, EURA demeure une référence, tandis qu’AEUR progresse sur le segment collatéralisé 1:1. Enfin, EURS conserve l’atout de l’ancienneté. Avant d’arbitrer, compare la gouvernance, les réserves, les réseaux supportés, la liquidité, les frais et les procédures de rachat ; ainsi, tu aligneras le choix du stablecoin euro sur ton usage réel sans compromettre la sécurité.