À bien des égards, les cryptomonnaies se sont modelées sur les entités de la finance traditionnelle. Ce n’est pas un hasard si les ICO ressemblent aux IPO et si les projets crypto s’articulent comme des entreprises.

Mais, l’inspiration ne signifie pas qu’on est en présence de reproductions fidèles. En particulier, lorsqu’il s’agit du statut des détenteurs de jetons. Des holders qui, malgré les similitudes, n’ont pas les mêmes droits et privilèges que des actionnaires classiques.

Les holders, véritables actionnaires 3.0 ?

Les détenteurs de jetons sont présents à toutes les étapes du cycle de vie d’un projet crypto. Lorsque le projet lance sa prévente, ce sont eux qui apportent la liquidité nécessaire pour le déploiement initial du projet. Ensuite, ils sont différents des investisseurs qui peuvent trader le jeton dès que les premiers profits apparaissent.

Dans la sphère crypto, les holders sont souvent la fondation sur laquelle repose la valeur d’un jeton. Malgré vents et tempêtes, ce sont ces détenteurs de longue date qui empêchent certains jetons de dégringoler même en cas de crise.

À ce titre, ils ressemblent à s’y méprendre aux actionnaires d’une entreprise classique. Et même s’ils n’ont pas de dividendes en bonne et due forme reliés aux revenus du projet, ils peuvent parfois bénéficier d’airdrops très généreux.

De plus, pour certains projets crypto réellement décentralisés, les détenteurs de jetons peuvent avoir droit au chapitre et voter quant au futur du projet. Notons toutefois que ce privilège est parfois réservé aux validateurs. Et surtout, dans de nombreux projets, ce privilège est simplement inexistant.

Détenteurs crypto : parties prenantes sans être propriétaires ?

La structuration des projets DeFi peut parfois donner beaucoup de pouvoir et de privilège aux détenteurs de jetons. Mais, dans les faits, ceci ne revient pas à leur donner un quelconque droit de propriété sur le projet.

Certes, la confusion peut venir du fait que de nombreux projets réservent une part non négligeable des jetons aux développeurs. Ces jetons ne sont toutefois qu’une forme d’intéressement et de bonus. Ils ne représentent pas la propriété du projet.

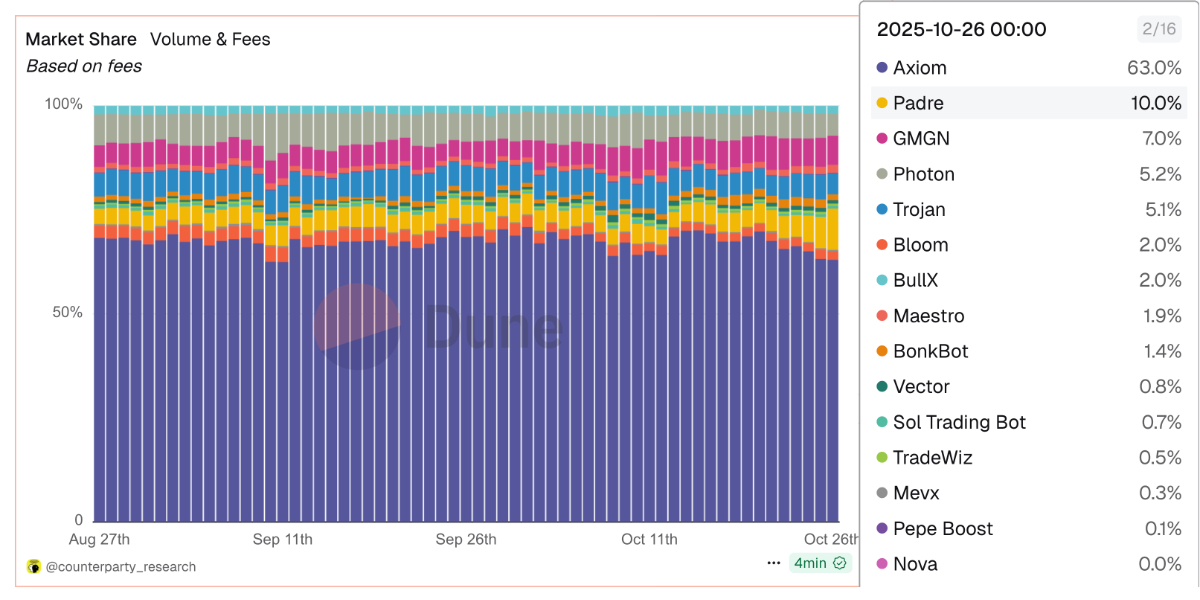

C’est ce qui ressort, par exemple, de la vente de Padre à pump.fun. En effet, le tremplin à memecoins a acheté le bot de trading le 24 octobre dernier. En finance traditionnelle, les détenteurs des jetons auraient perçu la part qui leur revient, au prorata des jetons qu’ils détiennent par rapport à l’offre en circulation.

We’re proud to join @pumpdotfun for the next chapter of Padre!

pump fun is one the most successful crypto products ever & changed the trading game as we know it. Their proven track record of innovating, executing, and winning makes them the perfect team to help take Padre to the… https://t.co/96DWiHOWMi

— Terminal (formerly Padre) (@PadreApp) October 24, 2025

Dans les faits, cette acquisition s’est accompagnée d’une conversion de leurs jetons PADRE en jetons PUMP. Le problème tient au fait que l’équivalence est déterminée sur la base d’une capture d’état datant du 24 octobre.

Autrement dit, ils recevront une rémunération à la hauteur de la valeur de PADRE au 24 octobre. C’est tout le contraire de la finance traditionnelle, qui leur aurait valu d’obtenir leur pourcentage de la valeur déterminée lors de l’achat.

À ce stade, les détenteurs de PADRE n’ont aucune voie de recours. D’autant plus que certains projets crypto sont parfois vendus sans réelle compensation des holders.

$PADRE is down 72.1% today following its acquisition by https://t.co/bDLoJM6uGs.

Token holders will receive equivalent value in $PUMP based on a pre-acquisition market snapshot before it is fully sunsetted. pic.twitter.com/CimczFQf63

— CoinGecko (@coingecko) October 27, 2025

Depuis l’annonce de la vente, le jeton PADRE a dégringolé de plus de 72 %. Une situation qui n’a rien de surprenant dans un contexte où le jeton perd toute son utilité. À l’inverse, PUMP est passé de 0,0040 $ à 0,0047 $ depuis l’acquisition de ce bot qui capture près de 4 % du volume de trading sur Solana.