Le « trade trésorerie Bitcoin » ne fait plus automatiquement grimper les actions. En 2025, 161 sociétés cotées détiennent ensemble près d’un million de BTC, environ 4,7 % de l’offre, mais l’effet d’annonce s’essouffle et plusieurs titres retombent vite sur terre.

Quand l’effet d’annonce s’émousse

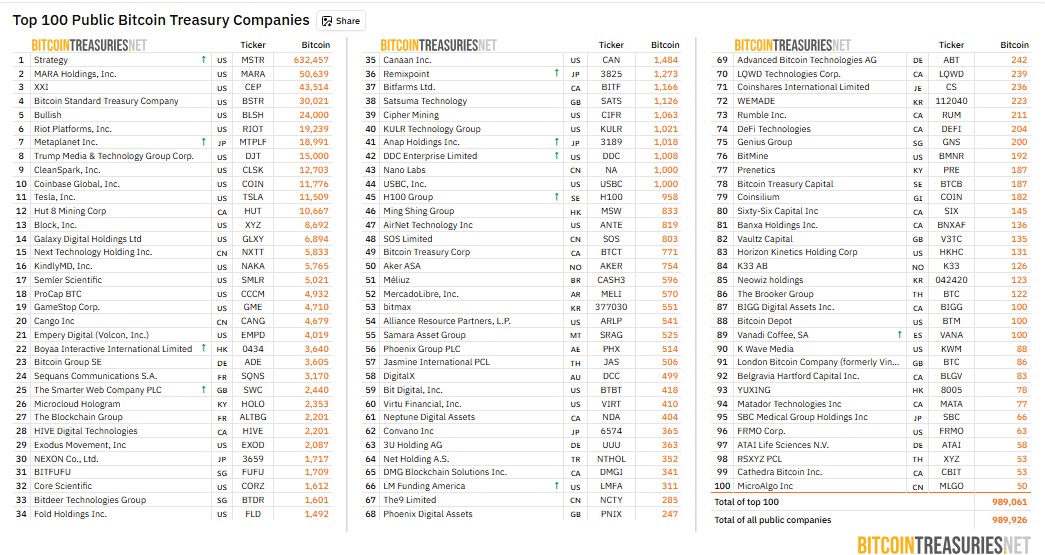

Dès le premier coup d’œil aux données publiques, le constat est limpide : l’adoption corporate progresse, la prime boursière, elle, se normalise. Les « trésors de guerre » en Bitcoin totalisent 989 926 BTC pour les sociétés cotées, un chiffre impressionnant qui n’empêche plus les investisseurs de sanctionner des plans jugés dilutifs, tardifs, ou mal exécutés.

La dynamique rappelle une loi du marché : au début, la rareté de la stratégie paie, ensuite, l’arbitrage devient plus fin. Ajouter du bitcoin au bilan ne suffit plus. Les acteurs scrutent le coût du capital, la gouvernance et la capacité à financer ces achats sans casser la création de valeur par action.

Enfin, 2025 a consacré une autre réalité : même dans un contexte de prix élevés, la volatilité du BTC n’efface pas les fondamentaux. Les investisseurs réclament un plan cohérent, pas une histoire. C’est là que les trajectoires divergent.

GameStop, Empery Digital, Sequans : pics, puis retour sur terre

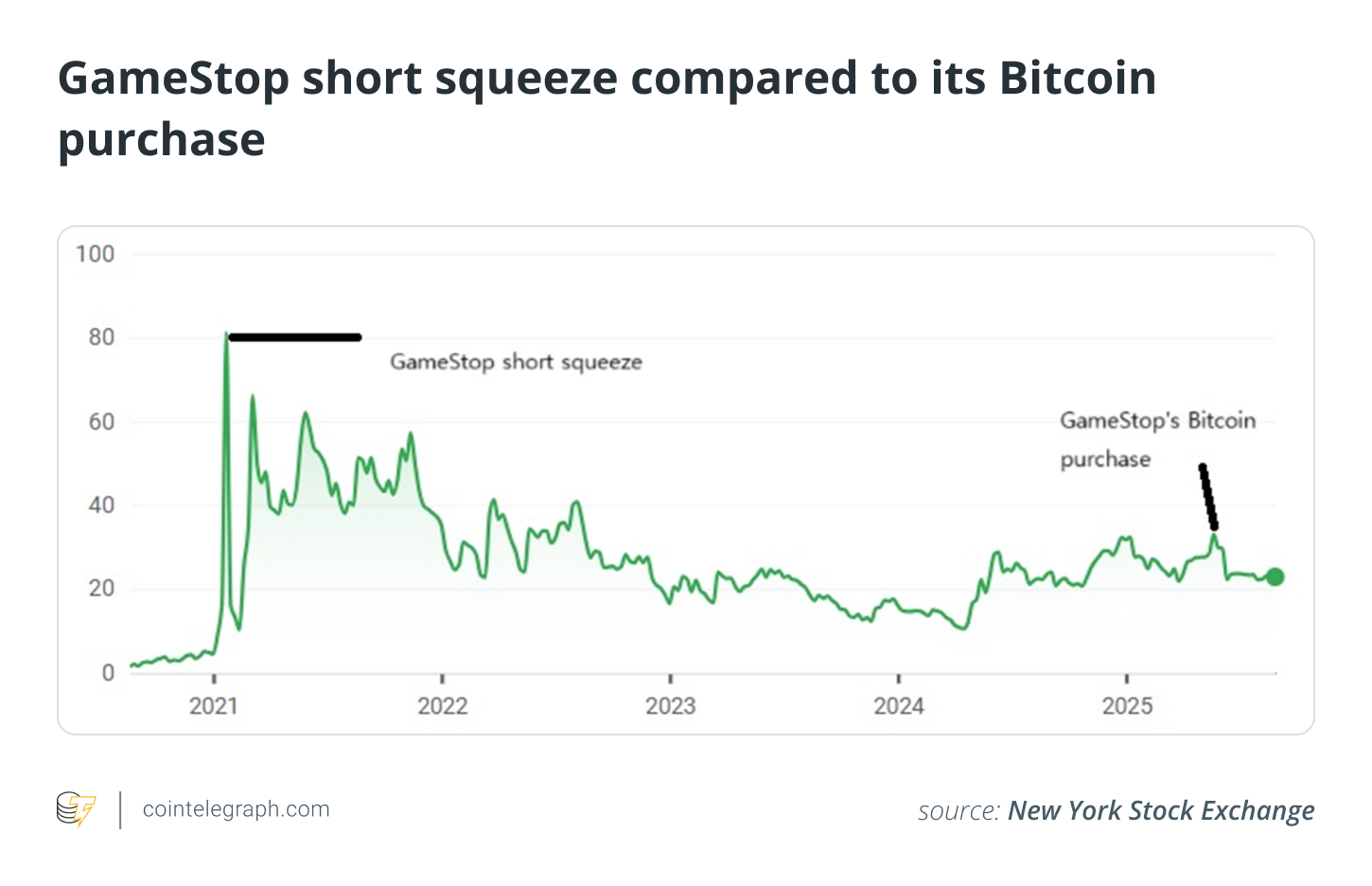

GameStop a franchi le Rubicon le 28 mai en achetant 4 710 BTC. Le titre a bien réagi dans l’instant, avant de reperdre pied, signe d’un classique « sell the news ». Autrement dit : la nouvelle seule ne crée plus de tendance durable, surtout quand l’exécution opérationnelle reste au centre des interrogations.

Le pivot de Volcon vers Empery Digital (EMPD) illustre la même mécanique. Rebranding acté, stratégie « agrégateur de BTC » martelée, et un rythme d’achats soutenu : ~4 000 BTC cumulés en août selon ses dépôts à la SEC.

Pourtant, le cours est revenu dans sa zone pré-annonce après un pic initial. En clair, le marché taxe sans pitié toute promesse non immédiatement créatrice de valeur nette par action.

Sequans Communications, côté semi-conducteurs, a connu un emballement similaire. Premier achat début juillet, effet euphorique, puis retombée.

L’entreprise a depuis dévoilé un plan ahurissant visant 100 000 BTC d’ici 2030 et un programme de levée d’actions « at-the-market » de 200 M$ pour l’alimenter. Les chiffres frappent, mais ils crispent aussi les investisseurs, qui anticipent la dilution et la difficulté d’exécution.

Cas particuliers : Vanadi, Ming Shing, K Wave — la fuite en avant ?

En Espagne, Vanadi Coffee a embrassé le narratif Bitcoin sur fond de pertes récurrentes. La société affiche 100 BTC au bilan, mais son profil financier reste fragile, et la presse locale a souligné l’écart entre ambition crypto et réalité opérationnelle. Le marché a salué l’audace avant de s’interroger sur la soutenabilité.

À Hong Kong, Ming Shing Group a d’abord accumulé 833 BTC. Puis la société a signé un accord pour acheter 4 250 BTC supplémentaires via instruments dilutifs, de quoi alimenter un nouveau rallye, vite rattrapé par les arbitrages intrajournaliers.

La leçon est nette : les financements en actions pour empiler du BTC réinitialisent souvent la thèse de valorisation.

Côté Séoul–New York, K Wave Media a monté un dispositif de 1 Md$ (facilités de 500 M$ + convertibles 500 M$) pour sa stratégie Bitcoin et a commencé par 88 BTC. L’ambition est claire, l’exécution encore à prouver, et le titre a reperdu l’essentiel de ses excès haussiers post-annonce au fil de l’été.

Ce que dit le marché du « trésor Bitcoin » en 2025

La Bourse ne réprime pas le Bitcoin, elle réprime l’absence de cadence crédible. Quand les achats sont financés à coups d’émissions, le bénéfice par action stagne ou recule.

Quand la gouvernance hésite, la « prime BTC » s’évapore. À l’inverse, un cadre discipliné, avec un coût du capital maîtrisé et une narration cohérente, continue de créer de la valeur.

Strategy Inc. (ex-MicroStrategy) reste l’exception qui confirme la règle : la société a officialisé son changement de nom en août et caracole en tête du classement avec 632 457 BTC. Son avantage ? Une stratégie lisible depuis 2020, un accès au capital rodé, et un effet d’échelle difficile à répliquer. Mais même ce champion n’est pas un « passe-droit » pour le reste du marché.

Après la prime d’histoire, le retour à l’artisanat

Bref, l’« edge » n’est plus dans l’annonce mais dans l’orchestration : timing des achats, structure de financement, clarté comptable, pilotage du risque. Le marché ne paie plus la foi, il paie la franchise et la discipline.

En deux ans, la stratégie « on met du bitcoin au bilan » est passée du statut de catalyseur automatique à celui de simple composant d’une thèse d’investissement.

Elle peut amplifier une exécution solide, elle ne rachète plus les faiblesses. Les cas GameStop, Empery, Sequans, Vanadi, Ming Shing ou K Wave racontent la même fable. Sans gouvernance, cadence et structure de capital adaptées, le marché retire la prime plus vite qu’il ne l’a accordée.

Un dernier mot, car la foule a son instinct : parmi les paris émergents, Bitcoin Hyper s’invite dans les discussions comme « couche » alternative plébiscitée par des communautés très actives.

Cet article ne représente en aucun cas un conseil en investissement. Les informations fournies ici ne doivent pas être utilisées comme base pour prendre des décisions financières. Les investissements en crypto-monnaie comportent des risques et peuvent entraîner des pertes importantes. Il convient d’investir uniquement ce que vous pouvez vous permettre de perdre. Effectuez toujours vos propres recherches avant de prendre toute décision d’investissement