Le bitcoin a franchi la barre des 116 000 $ dans la foulée d’un décret présidentiel signé par Donald Trump, autorisant pour la première fois, l’investissement en crypto dans les plans de retraite 401(k). Une décision inattendue, qui pourrait ouvrir la porte à des milliards de capitaux jusque-là hors de portée pour les cryptos. Reste à voir si la dynamique suivra sur le terrain, et à quel rythme.

Un virage pour les placements retraite et pour l’adoption du bitcoin

Signé le 7 août 2025, le décret autorise formellement l’inclusion d’actifs numériques, en tête desquels le bitcoin, dans les plans 401(k), dispositifs d’épargne retraite très utilisés aux États-Unis.

Jusqu’ici, ces comptes privilégiaient des portefeuilles classiques : actions, obligations, fonds indiciels. Désormais, des gestionnaires comme Fidelity ou T. Rowe Price pourraient proposer des allocations en crypto, private equity ou immobilier.

Un changement de cap qui reflète la volonté de l’administration Trump de déréguler massivement le secteur, avec une approche très favorable à la crypto-économie.

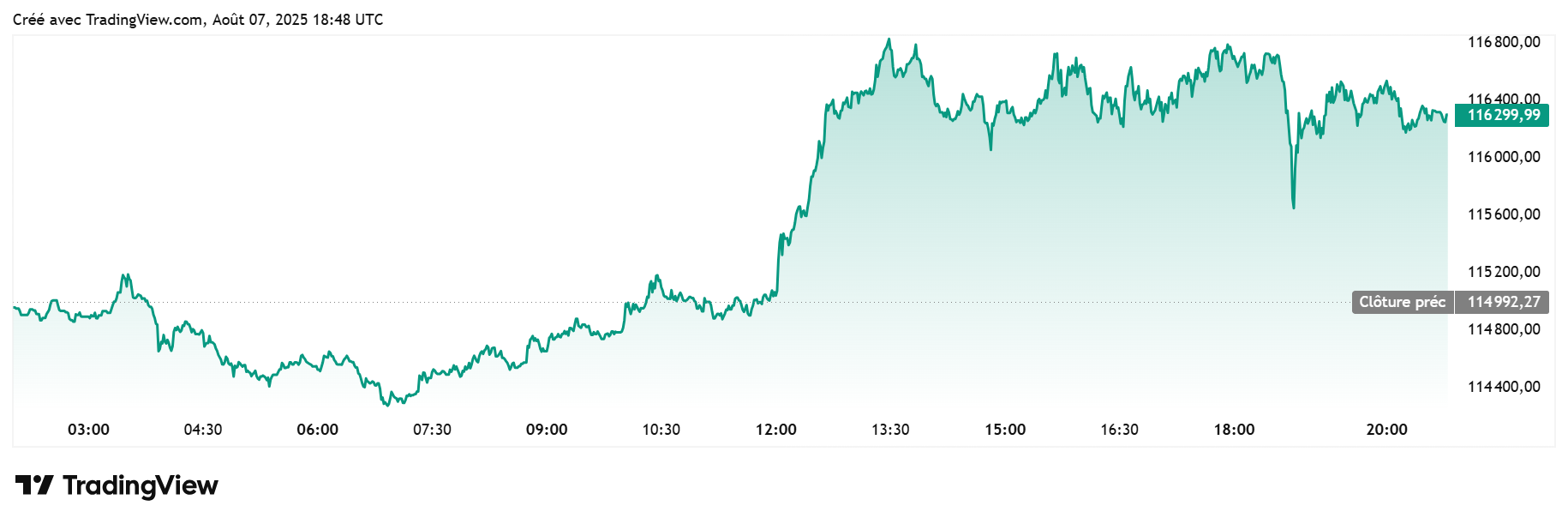

Marchés en surchauffe : le bitcoin bondit au-delà des 116 000 $

Les effets ont été immédiats. Dans les heures suivant l’annonce, le bitcoin s’est apprécié de près de 2 %, passant brièvement au-dessus des 116 500 $.

Selon TraderNews, un pic aurait même été atteint à 116 850 $, dans un contexte d’anticipation euphorique : certains estiment que jusqu’à 12 500 milliards de dollars d’épargne retraite pourraient, à terme, s’exposer à des actifs alternatifs.

Ethereum, Solana, Dogecoin… l’effet d’entraînement a été global sur les cryptos, même si les mouvements restent mesurés. Le secteur voit dans cette ouverture un possible tournant structurel du cadre réglementaire.

Diversification bienvenue ou prise de risque massive ?

L’annonce enthousiasme les partisans d’une plus grande diversification des plans 401(k), souvent jugés trop conservateurs.

Mais tout le monde ne partage pas cet optimisme. Car si le bitcoin promet des rendements hors norme, il traîne aussi une réputation de volatilité extrême, de frais imprévisibles, et de risques juridiques encore flous, autant d’éléments qui posent problème dans un cadre censé sécuriser l’épargne retraite.

Autre point de friction : la responsabilité fiduciaire des sponsors de plans, souvent des employeurs, qui pourraient hésiter à intégrer des actifs aussi risqués sans garde-fous. Jusqu’ici, les directives du Department of Labor incitaient plutôt à la prudence extrême. Ce décret pourrait changer la donne, en leur offrant une certaine couverture juridique.

À quoi s’attendre

Malgré l’enthousiasme initial, peu d’acteurs s’attendent à une ruée immédiate. Les gestionnaires de fonds devront d’abord obtenir plus de clarté réglementaire, et probablement tester ces nouvelles allocations sur une base volontaire, avant de les généraliser.

En toile de fond, le second mandat Trump continue d’envoyer des signaux pro-crypto. D’autres initiatives sont en cours : création d’une réserve stratégique de bitcoin, refonte des cadres fiscaux liés à la détention d’actifs numériques, etc.

L’ouverture des 401(k) aux cryptos marque une inflexion nette : le bitcoin entre désormais dans le périmètre de la retraite des ménages américains. Une bascule symbolique et potentiellement massive, qui pourrait orienter des milliards de capitaux vers les cryptos.

Mais cette révolution reste à encadrer. Entre promesses de rendement et risques de dérive, le succès de cette intégration dépendra surtout de deux leviers : un cadre légal robuste et une éducation financière adaptée. Faute de quoi, la liberté offerte aujourd’hui pourrait bien devenir un terrain miné pour les épargnants les moins avertis.