Les stablecoins sont encore un instrument mal intégré dans l’écosystème financier DeFi. Ces devises crypto ne sont pas suffisamment déployées en DeFi et les différences de liquidité et de modèles financiers enferment les utilisateurs dans différents silos.

Le vote d’Hyperliquid pour déployer le jeton USDH pourrait changer la donne. Au cours des derniers jours, les développeurs de tous bords se sont lancés dans la course. Et les propositions qui s’affinent de jour en jour laissent entrevoir de nouveaux standards en matière de stablecoins.

Des propositions plus ambitieuses les unes que les autres

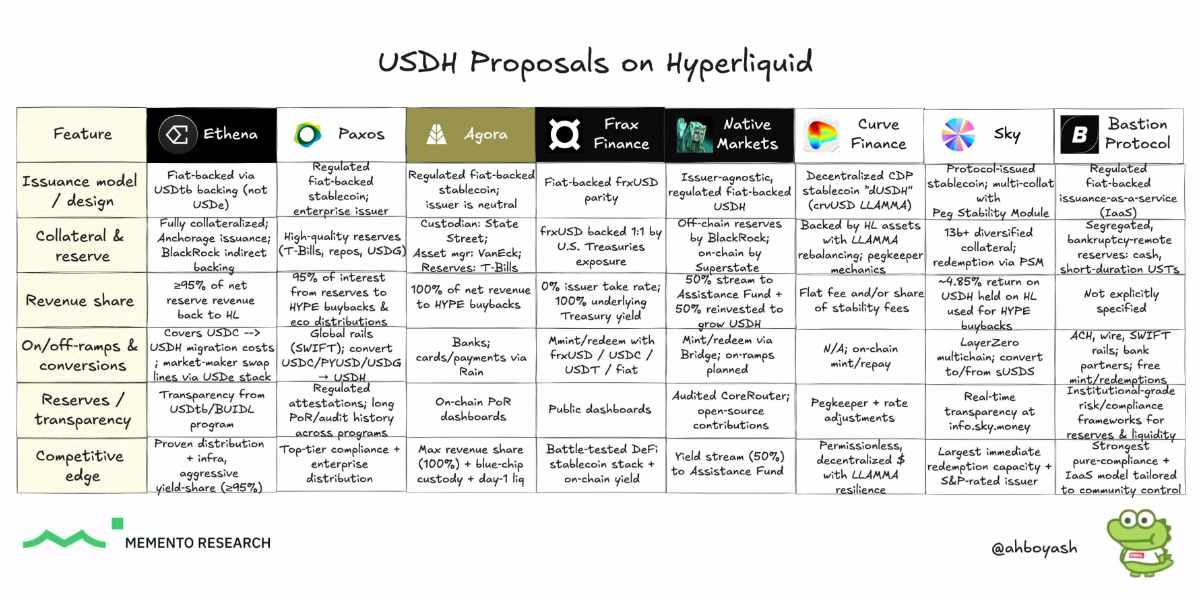

Lorsque Hyperliquid a annoncé que le développement d’USDH serait déterminé par un vote, on se doutait peu que ça déclencherait une course de cette envergure. Aujourd’hui, seulement 5 jours après l’annonce, il y a déjà plus de 8 propositions différentes. Sans compter les propositions révisées qui ont été soumises par les mêmes entités.

Au nombre des candidats pour USDH, on peut citer : Ethena, Paxos, Agora, Frax Finance, Native Markets, Curve Finance, Sky ou encore Bastion Protocol. Ces nombreux candidats ont tous soumis des propositions intéressantes et continuent de les améliorer. Mais quatre points essentiels devront être assurés pour gagner le vote.

D’abord, ils garantissent que le stablecoin soit optimisé pour Hyperliquid et priorise les intérêts de l’écosystème. Ensuite, ils assurent la conformité réglementaire complète du stablecoin. Enfin, ils proposent des modèles de partage de revenus avec l’écosystème Hyperliquid. Mais le plus important, ils rassurent quant à la liquidité suffisante dès le premier jour.

Pourquoi USDH attire autant la convoitise des émetteurs de stablecoins ?

Pour Hyperliquid qui a un volume de transactions quotidiennes avoisinant les 9 milliards $, USDH est le moyen de mettre un terme aux fuites en matière de rendement. Jusque-là, USDC avait un véritable monopole dans l’écosystème Hyperliquid.

Pourtant, les rendements rattachés à la réserve de liquidité et aux intéressements étaient redirigés vers des acteurs extérieurs. Notamment Circle et Coinbase qui se partagent les revenus d’USDC. Avec USDH, ce rendement est redirigé vers l’écosystème. Et ça, c’est un aspect sur lequel toutes les propositions semblent s’accorder.

Pour les émetteurs de stablecoins, USDH n’est pas simplement un marché de plus. C’est la garantie d’obtenir une position dominante et de quasi-monopole sur un écosystème en pleine croissance. Aujourd’hui, Hyperliquid représente plus de 9 milliards $ quotidiens en volume de trading de contrats à terme. Pour les candidats, la motivation financière est au plus haut.

Aucun émetteur ne reste vraiment en marge

En ce moment, Tether et Circle ont clairement indiqué qu’ils n’entreraient pas dans la course pour déployer USDH. Mais l’une comme l’autre firme ont déjà fait part de leur intention de se positionner encore plus près de la communauté Hyperliquid.

Bien que Circle promette de déployer CCTPv2 et de booster l’utilité d’USDC sur Hyperliquid, il n’y a pas de mention d’un modèle de rémunération partagée. Pour sa part, Tether se positionne comme allié de la communauté Hyperliquid et s’engage à soutenir la croissance d’USDH.

Since our launch, USDT0 has been deeply aligned with @HyperliquidX. We are the largest stablecoin on HyperEVM, we run a validator, and we’ve consistently supported Hyperliquid’s growth. That will not change.

Our commitment to Hyperliquid and its ecosystem is not tied to the USDH…

— USDT0 (@USDT0_to) September 9, 2025