Podatek od kryptowalut jest ważnym elementem rozliczeń finansowych dla osób, które inwestują w aktywa cyfrowe. Polska administracja utrzymuje dotychczasowy model opodatkowania, który obejmuje dochody z wymiany i sprzedaży kryptowalut według stawki 19%. Zmiany w przepisach koncentrują się głównie na doprecyzowaniu obowiązków informacyjnych i dokumentacyjnych, co ma ułatwić prawidłowe rozliczanie przychodów.

Ten przewodnik przedstawia aktualne zasady opodatkowania kryptowalut w Polsce w 2026 roku. Omawia, które transakcje podlegają podatkowi, jaki podatek od kryptowalut musimy zapłacić oraz jakie znaczenie mają nowe regulacje dotyczące raportowania danych z giełd.

Zrozumienie aktualnych zasad podatkowych pomaga inwestorom prowadzić rozliczenia w sposób przejrzysty i uporządkowany. Jasne reguły sprzyjają lepszemu planowaniu inwestycji oraz zwiększają bezpieczeństwo podatkowe osób aktywnych na rynku kryptowalut.

Zasady opodatkowania kryptowalut w Polsce

Opodatkowanie kryptowalut w Polsce wchodzi w skład systemu podatkowego dotyczącego dochodów kapitałowych. Przepisy wyraźnie określają, które operacje związane z kryptowalutami podlegają opodatkowaniu oraz w jaki sposób należy obliczyć należny podatek. Ważne są zasady dotyczące transakcji z kryptowalutami oraz obowiązki związane z ich dokumentowaniem.

Co to jest podatek od kryptowalut i jak działa?

Rozliczenie ze sprzedaży kryptowalut dotyczy dochodów uzyskanych w wyniku odpłatnego zbycia aktywów cyfrowych. W polskim prawie kryptowaluty traktowane są jako prawa majątkowe, a nie waluty. Z naszego innego artykułu dowiesz się, co to jest kryptowaluta, dzięki czemu łatwiej będzie Ci też zrozumieć kwestie podatkowe.

Zysk ze sprzedaży lub wymiany kryptowalut na tradycyjne waluty, takie jak złotówki, euro czy dolar, podlega opodatkowaniu stawką 19%.

Obowiązek podatkowy powstaje w momencie realizacji zysku, co oznacza, że podatek nalicza się od różnicy pomiędzy przychodem a kosztem zakupu kryptowaluty. Kosztem uzyskania przychodu mogą być zarówno wydatki związane z samym nabyciem kryptowaluty, jak i opłaty giełdowe, prowizje transakcyjne oraz inne koszty związane z jej przechowywaniem lub użytkowaniem.

Dochód, czyli różnica między przychodem a kosztami, wykazuje się w formularzu PIT-38, w sekcji dotyczącej zysków kapitałowych.

Które operacje krypto należy rozliczyć w deklaracji podatkowej?

Obowiązek rozliczenia podatkowego pojawia się jedynie w przypadku odpłatnego zbycia kryptowalut. Do takich operacji zalicza się:

- Sprzedaż kryptowalut na giełdach za tradycyjne waluty.

- Wymiana kryptowalut na inne waluty cyfrowe, choć te operacje nie podlegają opodatkowaniu, ponieważ traktowane są jako wymiana aktywów, a nie realizacja dochodu.

- Zakupy towarów i usług za kryptowaluty, takie jak np. płatności za artykuły codziennego użytku.

Jeśli trzymasz kryptowaluty w portfelu i ich wartość wzrasta, ale nie sprzedajesz ich ani nie zamieniasz na inne aktywa, nie musisz płacić podatku. Ważne jest to, żeby dokładnie dokumentować każdą transakcję i przechowywać dane dotyczące dat, wartości transakcji oraz kursów wymiany. Takie podejście może okazać się pomocne w razie ewentualnej kontroli podatkowej.

Czy można skorzystać z kwoty wolnej od podatku w przypadku kryptowalut?

Dochody uzyskane z obrotu kryptowalutami nie podlegają kwocie wolnej od podatku, która przysługuje np. w przypadku wynagrodzeń z pracy. Oznacza to, że każda transakcja związana z kryptowalutami, niezależnie od jej wysokości, musi zostać opodatkowana stawką 19%.

Nawet jeśli suma dochodów z kryptowalut nie przekracza 30 000 zł, inwestor nie skorzysta z tego zwolnienia. Natomiast, gdy roczny dochód z kryptowalut przekroczy 1 milion zł, należy dodatkowo zapłacić opłatę solidarnościową w wysokości 4% od nadwyżki ponad ten próg.

Jak obliczyć podatek od kryptowalut?

W Polsce podatek od sprzedaży kryptowalut rozlicza się zgodnie z przepisami ustawy o PIT. Warto pamiętać, że obowiązek rozliczenia powstaje wtedy, gdy inwestor dokonuje sprzedaży kryptowalut i uzyskuje z tego przychód.

Zgodnie z przepisami, dochód z kryptowalut traktowany jest jako przychód z odpłatnego zbycia walut wirtualnych. Cały proces obliczania podatku i wypełniania deklaracji PIT-38 nie jest skomplikowany, ale wymaga precyzji i znajomości przepisów.

Jak obliczyć dochód z kryptowalut?

Dochód z kryptowalut to różnica między przychodem, który uzyskało się ze sprzedaży kryptowalut, a kosztami uzyskania przychodu.

Podstawą do obliczenia dochodu jest wartość kryptowaluty w momencie sprzedaży, a następnie odjęcie od niej wydatków, które były poniesione przy jej nabyciu, a także dodatkowych kosztów związanych z transakcją, takich jak prowizje giełdowe.

Przykład:

Inwestor sprzedał 1 BTC, który wcześniej nabył za 100 000 zł. Przychód z jego sprzedaży wyniósł 120 000 zł. Koszt prowizji giełdowej to 500 zł. Dochód do opodatkowania to:

- Przychód: 120 000 zł

- Koszt zakupu: 100 000 zł

- Koszt prowizji: 500 zł

- Dochód = 120 000 zł – (100 000 zł + 500 zł) = 19 500 zł

Dochód 19 500 zł jest podstawą do obliczenia podatku. Dochód z kryptowalut oblicza się poprzez sumowanie wszystkich przychodów uzyskanych w danym roku z ich sprzedaży, a następnie odjęcie kosztów uzyskania przychodu.

W związku z tym, że każdą transakcję rozlicza się osobno, konieczne jest zachowanie dokumentacji transakcji, żeby wykazać przychody i koszty przed organami skarbowymi w razie kontroli.

Koszty uzyskania przychodu a kryptowaluty

Koszty uzyskania przychodu stanowią część procesu obliczania dochodu z kryptowalut, ponieważ pozwalają na zmniejszenie kwoty podatku, którą trzeba zapłacić. Kosztami uzyskania przychodu w przypadku kryptowalut są wszystkie wydatki związane z pozyskaniem tych aktywów oraz ich sprzedażą.

Podstawowe koszty to:

- Koszt zakupu kryptowaluty – cena, jaką zapłacono za zakup kryptowaluty. Warto zachować potwierdzenie transakcji.

- Prowizje giełdowe – opłaty pobierane przez giełdę za dokonanie transakcji.

- Koszty transakcyjne – na przykład prowizje związane z przelewem środków na portfel lub zakupem na innej giełdzie.

Do kosztów uzyskania przychodu nie zalicza się:

- Kosztów zakupu sprzętu do kopania kryptowalut – ponieważ nie jest to bezpośredni wydatek związany z samą transakcją sprzedaży kryptowaluty.

- Kosztów energii elektrycznej zużywanej przy wydobyciu kryptowalut.

- Kosztów kredytów lub pożyczek, które zostały zaciągnięte w celu zakupu kryptowalut.

- Wydatków związanych z wymianą jednej kryptowaluty na inną – takie transakcje traktowane są jako wymiana aktywów i nie generują kosztów uzyskania przychodu.

Kiedy inwestor ma pełną dokumentację wszystkich transakcji, w tym potwierdzenia przelewów i faktur, może to znacząco ułatwić proces wypełniania deklaracji PIT-38. Koszty, które zostały poniesione w danym roku, należy wykazać w formularzu PIT-38, który składamy do 30 kwietnia każdego roku.

Jak rozliczyć straty z kryptowalut?

Inwestorzy, którzy ponieśli straty w wyniku inwestycji w kryptowaluty, mogą rozliczyć je w przyszłych latach. Strata, jaką poniosła osoba sprzedająca kryptowaluty poniżej ceny zakupu, nie jest odliczana od innych rodzajów dochodów, jak pensje czy zyski z akcji. Można ją jednak przenieść na kolejne pięć lat podatkowych, aby pomniejszyć przyszłe dochody z kryptowalut.

Przykład:

Inwestor sprzedał 1 BTC za 380 000 zł, podczas gdy zapłacił za niego 400 000 zł. Strata wynosi 20 000 zł. Ta kwota może zostać przeniesiona na przyszły rok i pomniejszyć dochód uzyskany ze sprzedaży innych kryptowalut. Należy pamiętać, że dokumentacja transakcji, w tym potwierdzenia zakupu i sprzedaży, jest niezbędna do wykazania strat w formularzu PIT-38.

Obliczamy podatek od Bitcoina na przykładzie

Poniżej przedstawiamy obliczenia związane z Bitcoinem, które pomogą lepiej zrozumieć cały proces związany z podatkiem od sprzedaży kryptowalut.

Krzysztof rozpoczął inwestycję w kryptowaluty w 2024 roku, a część transakcji sprzedał dopiero w 2025 roku. Poniżej przedstawiamy szczegóły jego transakcji, oparte na historycznych cenach Bitcoina (źródła: dane rynkowe z CoinGecko) oraz kursach wymiany USD/PLN (średnie dzienne z Narodowego Banku Polskiego).

Zakupy:

- 10 stycznia 2024: 0,5 BTC za 85 758 zł (cena za 1 BTC: 171 516 zł) + prowizja 200 zł

- 15 maja 2024: 1 BTC za 261 490 zł (cena za 1 BTC: 261 490 zł) + prowizja 300 zł

Sprzedaż:

- 20 marca 2025: 1 BTC za 341 700 zł (cena za 1 BTC: 341 700 zł) – prowizja 340 zł

Obliczenia:

- Przychód ze sprzedaży: 341 700 zł – 340 zł = 341 360 zł

- Koszty uzyskania przychodu:

- 0,5 BTC z zakupu w styczniu 2024: 85 758 zł + 200 zł = 85 958 zł

- 0,5 BTC z zakupu w maju 2024: (0,5 × 261 490 zł) + (0,5 × 300 zł) = 130 745 zł + 150 zł = 130 895 zł

- Łączny koszt: 85 958 zł + 130 895 zł = 216 853 zł

- Dochód do opodatkowania: 341 360 zł – 216 853 zł = 124 507 zł

- Podatek do zapłaty: 124 507 zł × 19% = 23 656,33 zł

Jak odprowadzić podatek od kryptowalut?

Rozliczenie podatku od zysku z kryptowalut może wydawać się skomplikowane, ale jeśli postępujesz zgodnie z instrukcją, cały proces staje się prostszy.

W Polsce podatek od zysków uzyskanych z transakcji kryptowalutowych oblicza się na podstawie formularza PIT-38. Składa się go w przypadku, gdy uzyskuje się dochody ze sprzedaży walut wirtualnych. Prawidłowe rozliczenie jest ważne, żeby uniknąć problemów z fiskusem.

Formularz PIT-38 – krok po kroku

Podatek od kryptowalut rozlicza się w formularzu PIT-38, który zawiera specjalną część E, dedykowaną dla osób rozliczających przychody uzyskane ze sprzedaży walut wirtualnych. W formularzu należy wskazać przychody, koszty zakupu, prowizje oraz wynik końcowy, czyli dochód lub stratę.

Formularz PIT-38 można wypełnić w systemie e-Urząd Skarbowy, gdzie część danych uzupełnia się automatycznie po zalogowaniu profilem zaufanym. Ważne jest, by dokładnie sprawdzić wpisane informacje i dodać brakujące dane.

Formularz PIT-38 można wypełnić na dwa sposoby – ręcznie, korzystając z papierowej wersji formularza lub online. Wersja online ma tę zaletę, że część danych uzupełnia się sama, co znacznie ułatwia pracę. Jednak pamiętaj, że nie wszystko jest automatycznie uzupełniane.

Na koniec zawsze warto sprawdzić poprawność danych oraz dodać wszelkie brakujące informacje. Jeśli chcesz jeszcze bardziej uprościć sobie pracę, możesz skorzystać z programów księgowych, które automatycznie przygotowują raporty zgodne z wymogami PIT-38.

Proces wypełniania formularza PIT-38:

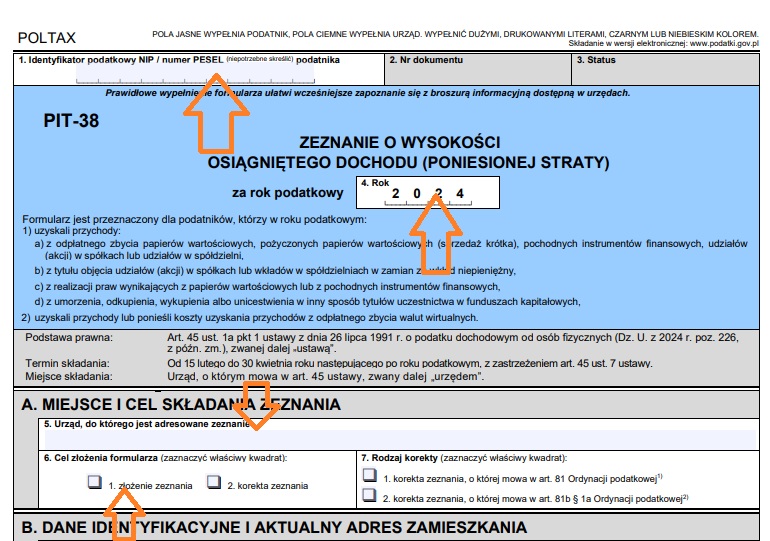

1. Strona 1 formularza:

- Pole 1: Wpisz swój numer PESEL, jeśli rozliczasz się jako osoba fizyczna, lub NIP, jeżeli prowadzisz działalność gospodarczą.

- Pole 4: Podaj rok podatkowy, za który składasz PIT (np. 2024).

- Pole 5: Wskaż nazwę i adres swojego urzędu skarbowego.

- Pole 6: Wybierz cel formularza, tj. „złożenie zeznania”.

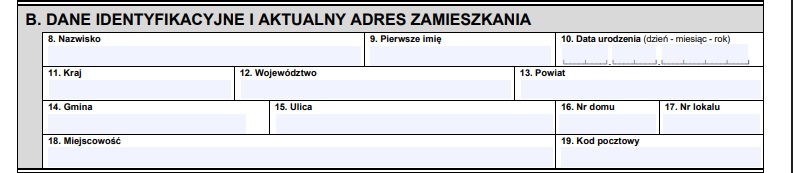

2. Część B – uzupełnij swoje dane osobowe oraz adres zamieszkania.

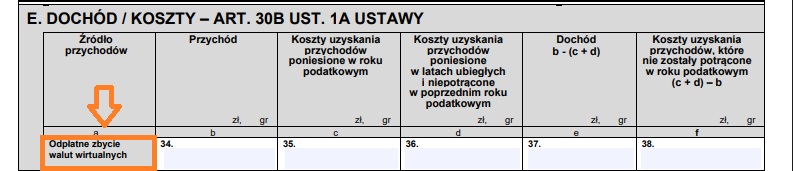

3. Część E – odpłatne zbycie walut wirtualnych:

- Pole 34: Wpisz przychód ze sprzedaży kryptowalut.

- Pole 35: Wskaż koszty ich zakupu w danym roku, uwzględniając również prowizje giełdowe.

- Pole 36: Jeśli masz nierozliczone koszty z poprzednich lat, zaznacz je tutaj.

- Pole 37: Wprowadź dochód (czyli przychód pomniejszony o koszty).

- Pole 38: Jeśli poniosłeś stratę, wpisz ją w tym polu.

4.Część F – Podatek:

-

- Pole 40: Wskaż stawkę podatku 19%.

- Pole 41: Program automatycznie obliczy kwotę podatku.

- Pole 49: Ostateczna kwota podatku, którą należy uiścić, pojawi się w tym polu.

Po uzupełnieniu formularza możesz go wysłać online, przez system e-Urząd Skarbowy.

Kiedy i jak zapłacić podatek od kryptowalut?

Podatek od transakcji kryptowalutowych należy zapłacić do 30 kwietnia roku następującego po roku podatkowym. Oznacza to, że za zyski z transakcji dokonanych w 2025 roku, podatek trzeba zapłacić do 30 kwietnia 2026 roku. Termin ten jest również ostatecznym terminem na złożenie PIT-38.

Jak zapłacić podatek?

- Mikrorachunek podatkowy: Podatek od kryptowalut można uiścić na indywidualny mikrorachunek podatkowy. System e-Urzędu Skarbowego generuje taki numer po zalogowaniu się na swoje konto. Każdy podatnik otrzymuje swój mikrorachunek, który jest przypisany do jego NIP lub PESEL. Płatność można zrealizować online przez system e-Urząd Skarbowy lub inne platformy, które oferują tę usługę.

- Sprawdzenie kwoty podatku: Po wypełnieniu formularza PIT-38, system automatycznie oblicza kwotę podatku do zapłaty. Zanim wyślesz formularz, upewnij się, że kwota podatku jest poprawna. Pamiętaj, że niewłaściwie wypełniona deklaracja może skutkować błędnymi wyliczeniami i naliczeniem dodatkowych odsetek.

Ważne informacje:

- Zawsze przechowuj potwierdzenia transakcji, w tym dowody zakupu, sprzedaży oraz kursy walut obcych, jeśli transakcje przeprowadzisz w innych walutach niż PLN. Jeśli kupujesz lub sprzedajesz kryptowaluty za obce waluty, takie jak USD lub EUR, musisz dodatkowo przeliczyć je na złotówki według średniego kursu NBP z dnia poprzedzającego transakcję. Wydruki lub zrzuty ekranu z kursami mogą być wymagane w przypadku kontroli skarbowej.

- Jeśli chcesz zaoszczędzić czas, możesz skorzystać z systemu e-PIT lub aplikacji mobilnych, które umożliwiają szybkie złożenie deklaracji i płatność online. Systemy te są wygodne, a także pozwalają na natychmiastowe przesłanie formularza i płatność.

- Podczas rozliczania transakcji w walutach obcych (np. Bitcoin za USD lub EUR) przeliczaj kwoty na złotówki na podstawie średniego kursu NBP z dnia poprzedzającego datę transakcji. Kryptowaluty nie są traktowane jako waluty w rozumieniu prawa dewizowego, dlatego nie stosuje się tu zasad dotyczących różnic kursowych.

Darowizny i wynagrodzenie w kryptowalutach – jak rozliczyć podatek?

W miarę jak kryptowaluty stają się coraz powszechniejszym środkiem płatniczym, rośnie potrzeba jasnych zasad ich rozliczenia podatkowego.

Dotyczy to zarówno wynagrodzeń w kryptowalutach, jak i darowizn oraz spadków przekazywanych w tej formie. Zrozumienie, jak prawidłowo rozliczyć takie transakcje, pozwala uniknąć problemów z fiskusem i zapewnia zgodność z obowiązującymi przepisami podatkowymi.

Jak prawidłowo określić wartość darowizny w kryptowalutach?

Darowizny kryptowalutowe podlegają opodatkowaniu w ramach podatku od spadków i darowizn. Wartość przekazanej kryptowaluty należy ustalić na podstawie kursu rynkowego z dnia jej otrzymania (dla darowizny) lub z dnia otwarcia spadku (w przypadku spadków).

Kursy wyznaczone przez renomowane giełdy kryptowalut, takie jak Binance, są najczęściej uznawane za wiarygodne źródła do obliczeń. Warto również zwrócić uwagę na możliwość skorzystania z tzw. kwoty wolnej od podatku, która w 2025 roku wynosi 36 120 zł w grupie I (dla najbliższej rodziny), co pozwala na zwolnienie z obowiązku podatkowego przy wartości darowizny poniżej tej kwoty.

Grupy podatkowe i kwoty wolne w 2026 roku

| Grupa podatkowa | Kto się zalicza | Kwota wolna od podatku |

| I | małżonek, dzieci, wnuki, rodzice, dziadkowie, pasierb, rodzeństwo, ojczym, macocha, teściowie | 36 120 zł |

| II | dalsi krewni, np. rodzeństwo rodziców, siostrzeńcy, szwagier | 27 090 zł |

| III | osoby niespokrewnione, np. znajomi, partnerzy nieformalni | 5 733 zł |

Podatek nalicza się od nadwyżki ponad kwotę wolną według stawek:

| Nadwyżka ponad kwotę wolną | Grupa I | Grupa II | Grupa III |

| do 11 833 zł | 3% | 7% | 12% |

| 11 833 – 23 665 zł | 5% | 9% | 16% |

| powyżej 23 665 zł | 7% | 12% | 20% |

Przykład:

Jeśli ktoś otrzymuje darowiznę 0,15 BTC, a jego wartość na dzień darowizny wynosi 50 000 zł, obdarowany będzie musiał zapłacić podatek od wartości przekraczającej kwotę wolną, jeśli ta wynosi więcej niż 36 120 zł (kwota wolna dla najbliższej rodziny). Podstawą opodatkowania będzie kwota powyżej tej wartości, z zastosowaniem odpowiednich stawek podatkowych.

Obowiązki podatkowe przy przyjmowaniu wynagrodzenia w kryptowalutach

Coraz więcej pracodawców, zwłaszcza w branżach IT oraz usługach zdalnych, decyduje się na wypłatę wynagrodzeń w kryptowalutach. Z punktu widzenia polskiego systemu podatkowego kryptowaluty traktowane są jako świadczenie w naturze.

Oznacza to, że wynagrodzenie w formie cyfrowych aktywów należy przeliczyć na złote polskie (PLN) zgodnie z średnim kursem Narodowego Banku Polskiego (NBP) z dnia poprzedzającego moment otrzymania środków.

Sposób rozliczenia wynagrodzenia w zależności od formy zatrudnienia:

- Umowa o pracę, zlecenie lub dzieło: Przychód z kryptowaluty ujmuje się w formularzu PIT-36, który jest składany do urzędów skarbowych. Wartość kryptowaluty należy przeliczyć na PLN według kursu NBP z dnia przed jej otrzymaniem.

- Działalność gospodarcza (B2B): Przychód z wynagrodzenia w kryptowalutach należy ujmować w księdze przychodów i rozchodów, również przeliczając kryptowalutę na PLN według kursu NBP. Koszty związane z transakcjami, np. prowizje giełdowe, mogą pomniejszyć podstawę opodatkowania, pod warunkiem ich odpowiedniego udokumentowania.

Wynagrodzenie w kryptowalutach – dodatkowe informacje

W przypadku wynagrodzeń wypłacanych w kryptowalutach warto zwrócić uwagę na kilka dodatkowych kwestii, które mają znaczenie z perspektywy prawa pracy i podatkowego.

1. Ograniczenia dotyczące umowy o pracę

Zgodnie z polskim prawem, wynagrodzenie w kryptowalutach można wypłacać pracownikowi tylko w części przekraczającej minimalne wynagrodzenie za pracę, które zgodnie z przepisami musi zostać wypłacone w tradycyjnej walucie (PLN).

Pracodawcy mogą zatem zaoferować pracownikom możliwość częściowego wynagrodzenia w kryptowalutach, pod warunkiem, że suma tej części przekroczy wartość ustawowej pensji minimalnej, która obowiązuje w danym roku.

Wynagrodzenie w kryptowalutach powinno być również zgodne z układem zbiorowym pracy, który obowiązuje w danej firmie, lub innymi przepisami prawa pracy. Zatem przed podjęciem decyzji o wdrożeniu tego typu płatności, zarówno pracodawca, jak i pracownik, powinni upewnić się, że tego rodzaju rozwiązanie jest dozwolone w ramach obowiązujących regulacji.

2. Podatek od zysków kapitałowych

Warto mieć na uwadze, że odbiorca wynagrodzenia w kryptowalutach może napotkać na obowiązek zapłaty podatku dochodowego od zysków kapitałowych, jeśli zdecyduje się na przechowanie kryptowaluty zamiast jej natychmiastowej wymiany na tradycyjną walutę.

Jeśli kurs kryptowaluty wzrośnie po jej otrzymaniu, a następnie zdecyduje się ją sprzedać, dochód uzyskany z tej transakcji będzie podlegać opodatkowaniu stawką 19% podatku od zysków kapitałowych. Tego rodzaju przychód należy rozliczyć w formularzu PIT-38, który jest składany przez osoby fizyczne, które uzyskały przychód z inwestycji lub sprzedaży aktywów, takich jak kryptowaluty.

W tym przypadku obowiązek podatkowy dotyczy odbiorcy wynagrodzenia, a nie podmiotu wypłacającego. Dlatego odbiorcy płacący w kryptowalutach muszą być świadomi potencjalnego wzrostu wartości aktywów oraz wynikających z tego zobowiązań podatkowych w przyszłości.

Warto dodać, że ryzyko związane z opodatkowaniem dotyczy momentu sprzedaży kryptowaluty, a nie samego otrzymania wynagrodzenia w formie cyfrowych aktywów.

Jakie formularze wypełnić przy rozliczaniu darowizn i wynagrodzeń w krypto?

| Rodzaj zdarzenia | Opis | Formularz | Termin zgłoszenia | Uwagi / Zwolnienia |

| Darowizna w kryptowalutach | Otrzymanie kryptowaluty jako darowizny. Należy zgłosić, jeśli wartość przekracza kwotę wolną od podatku. | SD-3 (jeśli przekroczono kwotę wolną) SD-Z2 (dla najbliższej rodziny – w celu zwolnienia z podatku) | SD-3: do 30 dni od otrzymania darowizny SD-Z2: do 6 miesięcy od otrzymania darowizny | Zwolnienie dla darowizn w najbliższej rodzinie po złożeniu SD-Z2 w terminie. |

| Wynagrodzenie w kryptowalutach – pracownik | Wypłata wynagrodzenia w kryptowalucie w ramach umowy o pracę, zlecenia lub dzieła. | PIT-36 | W terminie złożenia rocznego zeznania podatkowego | Wartość kryptowaluty przeliczana na złote w dniu otrzymania. |

| Wynagrodzenie w kryptowalutach – przedsiębiorca | Przychód z działalności gospodarczej w kryptowalutach. | KPiR lub inna ewidencja w zależności od formy opodatkowania | Zgodnie z zasadami rozliczania przychodów w działalności | Wartość przychodu ustalana w dniu otrzymania kryptowaluty. |

| Spadek kryptowalut | Otrzymanie kryptowalut w drodze dziedziczenia. | SD-3 lub SD-Z2 (w zależności od stopnia pokrewieństwa) | Do 6 miesięcy od dnia uprawomocnienia się postanowienia sądu lub aktu poświadczenia dziedziczenia | Możliwe zwolnienie dla najbliższej rodziny po złożeniu SD-Z2 w terminie. |

Podatek od kryptowalut a inne formy inwestycji

Rozliczanie dochodów z kryptowalut różni się od klasycznych inwestycji finansowych nie tylko źródłem przychodu, ale też sposobem jego dokumentowania i momentem opodatkowania. W przypadku rynku akcji czy obligacji inwestorzy korzystają z raportów biur maklerskich, które ułatwiają wypełnienie PIT.

W kryptowalutach to inwestor musi samodzielnie ewidencjonować wszystkie transakcje, co wymaga precyzji i dobrej organizacji. Podstawowa stawka podatku dochodowego od zysków z kryptowalut wynosi 19%.

Nie ma tu progów podatkowych, ulg czy zwolnień związanych z długością inwestycji. Istotne są jednak różnice w sposobie obliczania dochodu, kosztów jego uzyskania oraz momentu, w którym podatek trzeba zapłacić.

Czym różni się podatek od kryptowalut od podatku giełdowego?

Inwestycje giełdowe obejmują akcje, obligacje, fundusze inwestycyjne i inne instrumenty finansowe. Dochód z ich sprzedaży powstaje w momencie zbycia aktywów i obejmuje różnicę między ceną sprzedaży a kosztem nabycia, powiększoną o prowizje maklerskie. Biura maklerskie przekazują inwestorom gotowe zestawienia w formularzu PIT-8C, co znacznie upraszcza rozliczenie w PIT-38.

W przypadku kryptowalut inwestor nie otrzymuje żadnych dokumentów z giełdy, a każdą transakcję musi udokumentować sam.

Do kosztów uzyskania przychodu można zaliczyć wyłącznie wydatki bezpośrednio związane z nabyciem kryptowalut, takie jak cena zakupu, prowizje giełdowe czy opłaty za transfer. Nie można odliczać kosztów utrzymania portfela, subskrypcji czy konsultacji doradczych. Podatek od kryptowalut płaci się tylko wtedy, gdy dochodzi do realnej sprzedaży lub wymiany na walutę tradycyjną.

Sama wymiana jednej kryptowaluty na inną nie generuje podatku. Jeśli inwestor wymienił Bitcoin na Ethereum, nie musi tego zgłaszać do urzędu skarbowego. Dopiero sprzedaż Ethereum za złote lub dolary powoduje powstanie obowiązku podatkowego.

Warto też pamiętać, że zyski i straty z kryptowalut nie mogą być łączone z dochodami z innych źródeł, takich jak praca czy działalność gospodarcza. Rozlicza się je wyłącznie w PIT-38 w części E, w której wykazuje się przychody i koszty z obrotu walutami wirtualnymi.

Podatek od zysków z kryptowalut w ramach stakingu i miningu

Dochody uzyskiwane w ramach zdecentralizowanych systemów finansowych (DeFi) mają specyficzny charakter, dlatego sposób ich rozliczania różni się od zwykłego handlu kryptowalutami.

Staking i yield farming

W przypadku stakingu inwestor blokuje swoje kryptowaluty w sieci blockchain, aby wspierać jej funkcjonowanie i w zamian otrzymuje nagrody. W yield farmingu użytkownik udostępnia środki w protokołach płynnościowych, takich jak Aave, Curve czy PancakeSwap, otrzymując odsetki lub tokeny jako wynagrodzenie.

Nagrody ze stakingu lub yield farmingu nie są opodatkowane w chwili ich otrzymania. Obowiązek podatkowy powstaje dopiero przy sprzedaży nagrodzonych tokenów. Podatek wynosi 19% od dochodu, a koszt uzyskania przychodu to zero, ponieważ tokeny zostały otrzymane nieodpłatnie.

Przykład:

Inwestor otrzymał 20 tokenów o wartości 2000 zł, które sprzedał pół roku później za 3000 zł. Dochód wynosi 3000 zł, a podatek do zapłaty 570 zł.

Ważne jest prowadzenie dokładnej dokumentacji, dat otrzymania nagród, ich wartości w dniu przyznania oraz kursu sprzedaży. Najlepiej korzystać z danych eksportowanych bezpośrednio z platform DeFi.

Ułatwia to późniejsze rozliczenie w PIT-38 i ogranicza ryzyko błędów. Warto też zwrócić uwagę, że w Polsce nie ma jeszcze jednoznacznych przepisów dotyczących opodatkowania stakingu. Organy podatkowe uznają jednak, że nagrody traktuje się jak przychód z kapitałów pieniężnych, który opodatkowuje się dopiero po sprzedaży.

Mining

Z kolei mining, czyli wydobywanie kryptowalut, może być traktowany jako przychód z kapitałów pieniężnych lub przychód z działalności gospodarczej – zależnie od skali działalności. Z naszego artykułu dowiesz się, jak kopać kryptowaluty.

Osoba fizyczna, która wydobywa kryptowaluty okazjonalnie, rozlicza się w momencie sprzedaży tokenów. Wtedy dochód stanowi cała wartość sprzedaży, a koszt uzyskania przychodu to zero (lub ewentualne prowizje giełdowe).

Przykład:

Inwestor wydobył 0,1 BTC o wartości 20 000 zł i sprzedał go za 25 000 zł. Dochód wynosi 25 000 zł, a podatek 4750 zł.

Jeśli natomiast mining ma charakter ciągły i zorganizowany, a sprzęt pracuje w sposób stały, urząd skarbowy może uznać taką aktywność za działalność gospodarczą.

Wtedy przedsiębiorca może zaliczyć w koszty wydatki na energię elektryczną, sprzęt komputerowy, chłodzenie, oprogramowanie oraz serwis. Każdy z tych kosztów musi być odpowiednio udokumentowany fakturami lub rachunkami.

Przedsiębiorcy zapisują przychody i koszty w księdze przychodów i rozchodów, a następnie rozliczają podatek w PIT-36 lub PIT-36L, w zależności od wybranej formy opodatkowania. Dobrze prowadzona ewidencja to nie tylko dowód rzetelności, ale też zabezpieczenie w razie ewentualnej kontroli skarbowej.

Airdropy i hard forki

Otrzymanie tokenów w wyniku airdropu lub hard forka nie wywołuje obowiązku podatkowego w momencie ich przyznania. Stanowią one nowe aktywa o koszcie uzyskania równym zero. Dopiero sprzedaż takich tokenów generuje podatek w wysokości 19%. Przykład: Inwestor otrzymał w airdropie 100 tokenów o wartości 500 zł i sprzedał je za 900 zł. Dochód wynosi 900 zł, a podatek 171 zł. Hard forki, takie jak rozdzielenie sieci Bitcoin i powstanie Bitcoin Cash, rozlicza się w ten sam sposób. Koszt uzyskania przychodu to zero, a podatek powstaje przy sprzedaży nowych tokenów. Dla prawidłowego rozliczenia należy zapisać datę otrzymania tokenów, ich wartość rynkową i adres transakcji.

Czy inwestycje w NFT podlegają tym samym zasadom podatkowym?

NFT, czyli niewymienialne tokeny, podlegają opodatkowaniu na takich samych zasadach jak kryptowaluty. Dochód powstaje w momencie sprzedaży tokenu lub jego wymiany na walutę fiducjarną. Podatek wynosi 19% od dochodu, a kosztem uzyskania przychodu jest cena nabycia NFT oraz opłaty transakcyjne.

Kupujący NFT jako inwestycję rozlicza się podobnie jak posiadacz kryptowalut. Jeśli sprzeda token drożej, niż go nabył, musi zapłacić podatek od różnicy. Warto zachować dowody transakcji z platform takich jak OpenSea czy Rarible, w tym adresy portfeli, ID transakcji i daty.

Twórcy, którzy sprzedają własne NFT, powinni z kolei rozliczyć się z tytułu przychodów z praw autorskich lub działalności gospodarczej, jeśli sprzedaż ma charakter zorganizowany. W takim przypadku możliwe jest odliczanie kosztów poniesionych na stworzenie dzieła, np. sprzętu graficznego, oprogramowania czy usług artystycznych.

NFT potrafią generować także przychód pasywny w postaci tantiem, gdy dojdzie do sprzedaży tokena na rynku wtórnym. W takim przypadku każda transakcja również stanowi źródło przychodu, który należy rozliczyć w rocznym zeznaniu. Przy inwestowaniu w NFT warto prowadzić szczegółową ewidencję wszystkich transakcji – zarówno zakupów, jak i sprzedaży – w formie arkusza lub raportu eksportowanego z blockchaina.

Podatek od kryptowalut 2026 – zmiany w przepisach

Rok 2025 nie przynosi rewolucji podatkowej, ale przynosi większą kontrolę nad rynkiem kryptowalut. Stawka podatku jest na poziomie 19%, jednak urzędy skarbowe mają obecnie większe kompetencje i szerszy wgląd w transakcje.

Giełdy raportują dane użytkowników, a inwestorzy muszą prowadzić dokładną dokumentację wszystkich operacji. Brak ewidencji oznacza ryzyko wyższego podatku i sankcji.

Nowe regulacje podatkowe dotyczące kryptowalut w Polsce

W 2025 roku obowiązuje ten sam sposób rozliczania dochodów z kryptowalut co w poprzednich latach. Dochód powstaje w momencie sprzedaży lub wymiany kryptowaluty na walutę tradycyjną. Podatek wynosi 19% i obejmuje wszystkie transakcje, które przynoszą zysk.

Nowością są jednak przepisy, które wzmacniają nadzór nad rynkiem. W życie wchodzą regulacja DAC8 i rozporządzenie MICA. Giełdy mają obowiązek raportowania danych użytkowników do urzędów skarbowych, w tym historii transakcji, kwot i adresów portfeli. Standard CRS obejmuje także zagraniczne platformy, więc inwestorzy nie mogą liczyć na anonimowość przy wymianie aktywów poza Polską.

Giełdy takie jak Binance, BitBay czy Kraken przekazują informacje fiskusowi automatycznie. Dane trafiają do Generalnego Inspektora Informacji Finansowej, który analizuje przepływy środków i sprawdza zgodność rozliczeń z deklaracjami podatkowymi. Urzędnicy kontrolują przelewy bankowe, zwłaszcza te o dużej wartości lub regularnym charakterze.

Każdy raport z giełdy, zrzut ekranu czy historia przelewów ma znaczenie przy rozliczeniu. Brak takich dowodów może spowodować, że urząd skarbowy uzna całość przychodu za dochód do opodatkowania.

Jakie transakcje podlegają opodatkowaniu w 2025 roku?

W 2025 roku opodatkowaniu podlegają trzy rodzaje operacji:

- Sprzedaż kryptowaluty za waluty tradycyjne, takie jak złoty, dolar lub euro.

- Zakup towarów lub usług za kryptowaluty, np. płatność Bitcoinem w sklepie lub przy rezerwacji noclegu.

- Wymiana kryptowaluty na aktywa majątkowe, np. nieruchomość lub samochód.

Te transakcje generują dochód, od którego trzeba zapłacić 19% podatku. Dochód to różnica między wartością uzyskaną ze sprzedaży a kosztami zakupu. Do kosztów zalicza się wyłącznie wydatki bezpośrednio związane z transakcją: cenę zakupu tokenów, prowizje giełdowe i opłaty sieciowe.

Polski system podatkowy nie przewiduje kwoty wolnej dla kryptowalut. Każdy zysk z ich sprzedaży podlega opodatkowaniu. Jeśli inwestor sprzeda aktywa i uzyska 500 zł dochodu, zapłaci 95 zł podatku.

W 2025 roku rośnie nacisk na transparentność. Urzędy porównują dane z giełd z deklaracjami PIT-38. W przypadku rozbieżności mogą nałożyć dodatkowy podatek lub karę finansową. Kara za zatajenie dochodów sięga 75% ich wartości, a do tego naliczane są odsetki.

Dlatego inwestorzy prowadzą dokładne rejestry transakcji. Zawierają w nich daty, kwoty, kursy przeliczeniowe i notowania walut z dnia operacji. Dzięki temu rozliczenie w PIT jest rzetelne, a kontrola skarbowa nie kończy się problemami.

Wymiana kryptowaluty na stablecoiny a podatek

Stablecoiny, takie jak USDT, USDC czy DAI, coraz częściej służą jako środek przechowywania wartości między transakcjami. Wybór stablecoinów jest obecnie dość bogaty i każdy może znaleźć odpowiednią monetę dla siebie.

W 2025 roku ich status podatkowy w Polsce jest zbliżony do klasycznych kryptowalut. Zamiana Bitcoin na USDT lub inny stablecoin nie wywołuje obowiązku podatkowego. Podatek pojawia się dopiero wtedy, gdy inwestor sprzeda stablecoiny za złotówki lub dolary.

Dopóki środki pozostają w formie aktywów cyfrowych, fiskus nie uznaje ich za zrealizowany dochód. Problem może pojawić się wtedy, gdy giełda klasyfikuje stablecoiny jako e-pieniądz. W takiej sytuacji wymiana kryptowaluty na stablecoiny może zostać potraktowana jak sprzedaż, co generuje obowiązek podatkowy. Dlatego warto sprawdzić sposób oznaczenia transakcji w historii konta.

Najbezpieczniej dokumentować każdą operację, zapisując datę, kurs, wartość tokenów i nazwę giełdy. Takie dane stanowią podstawę poprawnego rozliczenia w PIT-38. W przypadku wątpliwości warto skonsultować się z doradcą podatkowym, który potwierdzi interpretację przepisów w odniesieniu do konkretnej platformy i rodzaju tokena.

Najczęściej zadawane pytania – podatek od kryptowalut

Czy trzeba płacić podatek od kryptowalut w Polsce?

Od jakiej kwoty płaci się podatek od kryptowalut?

Jak rozliczyć podatek od kryptowalut w 2025 roku?

Źródła:

https://www.podatki.gov.pl/pit/rozliczenie-ze-sprzedazy-kryptowalut/