En avril dernier, l’analyse d’un investisseur avait déjà attiré l’attention sur les dangers d’une baisse des taux pour Circle. Aujourd’hui, alors que la probabilité d’une baisse des taux en septembre grimpe, ces inquiétudes reviennent au-devant de la scène.

Ceci intervient dans un contexte où les principales sources de revenus de la firme sont menacées. Notamment, avec le déploiement futur de USDH sur Hyperliquid. Une plateforme sur laquelle USDC bénéficiait, jusque-là, d’un véritable monopole.

Circle, conscient des risques d’une baisse des taux

Le modèle économique de Circle est intimement lié aux taux de la Réserve fédérale américaine. D’après l’analyse de @TheOneandOmsy en date du 13 août 2025, le risque de perte de revenus est conséquent.

Après tout, le rendement des titres du Trésor est la principale source de revenus de Circle. Autrement dit, Circle achète des bons du Trésor et les utilise pour garantir ses stablecoins. Circle Internet Group est ainsi rémunéré grâce aux taux d’intérêt sur lesdits titres du Trésor.

Une baisse des taux de 100 bips représenterait une baisse de 23 % du chiffre d’affaires brut, tandis que la marge brute chuterait de 30 % environ. Ce serait une situation catastrophique qui mettrait le cours de Circle Internet Group en difficulté.

Ceci dit, la firme a bien conscience de ce risque. Elle en fait état dans ses rapports trimestriels et déploie déjà des stratégies pour mitiger les effets de la baisse des taux de la Fed. Pour l’émetteur d’USDC, il est impératif de développer l’offre de son stablecoin de 28 milliards $ au moins.

Mais, alors que Circle fait face à la date butoir du 16 septembre pour les taux de la Fed, une de ses principales sources de revenus risque de lui échapper.

Circle pourrait perdre son hégémonie sur Hyperliquid

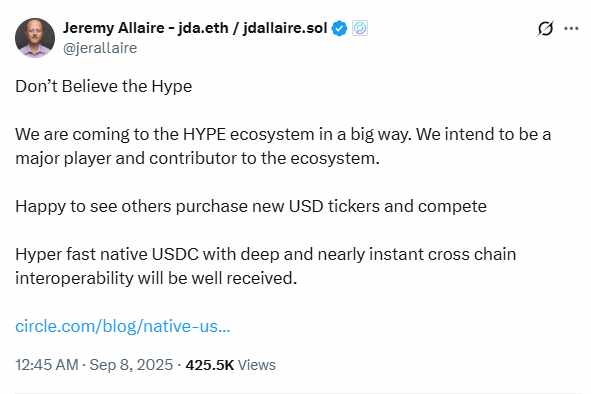

La semaine dernière, Hyperliquid a annoncé son intention d’émettre son propre stablecoin. Le projet est encore en phase d’étude et les propositions de plusieurs partenaires techniques affluent déjà. Parmi ces propositions, on peut citer celles de Paxos, Agora ou encore Ethena.

Dans l’éventualité où l’un des candidats est désigné pour développer et déployer USDH sur Hyperliquid, USDC pourrait perdre sa position dominante. Il est certain qu’en quelques mois, le stablecoin de Circle serait poussé vers la sortie.

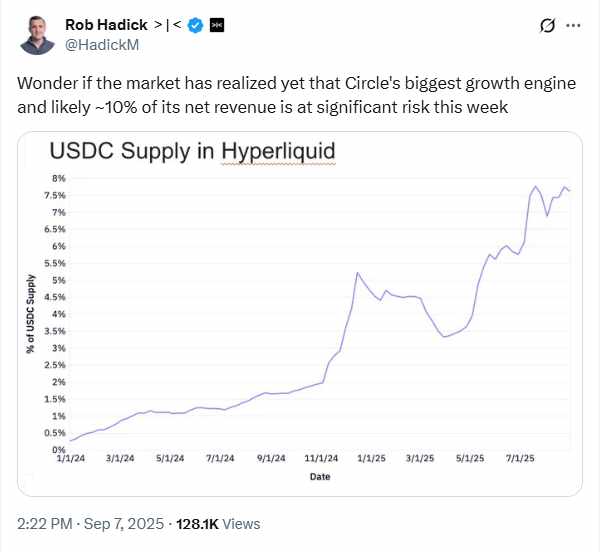

Ceci est particulièrement inquiétant pour la firme, étant donné que les transactions sur Hyperliquid représentent aujourd’hui une part considérable de ses revenus. Par exemple, au cours des dernières 24 heures, Hyperliquid a enregistré 7,026 milliards $ en volume de trading en USD. Ceci représente 10 % environ de la capitalisation totale d’USDC.

Circle prépare sa contre-offensive ?

Circle ne souhaite pas entrer en concurrence pour déployer USDH. Cependant, la marque ne compte pas se laisser supplanter sur Hyperliquid. Pour protéger sa position dominante, Circle devra rendre son stablecoin plus attractif que les alternatives qui pourraient arriver.

Pour ce faire, la firme a déjà annoncé le déploiement prochain de CCTPv2 sur Hyperliquid. Cette démarche, en plus du CPN (Circle Payment Network), compte parmi les stratégies mises en place pour protéger les revenus de la firme.

Notons que CCTPv2 a le mérite de rendre les transferts USDC peu coûteux et très rapides, même pour les transferts entre blockchains. Ceci pourrait rendre USDC plus attractif dans un contexte où le nouveau stablecoin USDH pourrait cruellement manquer de liquidité lors de son lancement.