Pour Tristero Research, certains actifs tokénisés issus du monde réel pourraient être une véritable bombe à retardement. La firme établit des parallèles convaincants avec la crise des subprimes de 2008.

Dans ce qu’elle appelle “le paradoxe de liquidité des RWA”, Tristero Research explique comment la montée en puissance des actifs RWA présente des risques majeurs pour le système financier. Mais surtout, comment la blockchain pourrait amplifier et accélérer la chute des dominos.

Les actifs RWA : l’illusion de liquidité

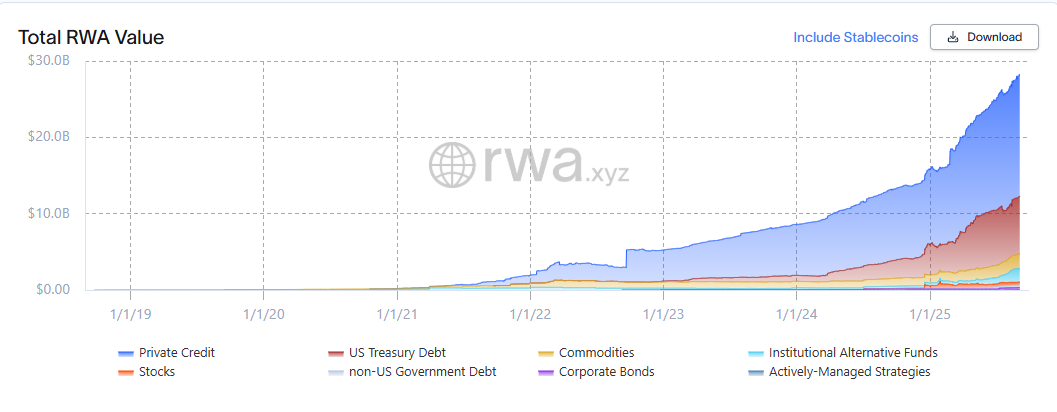

Aujourd’hui, les actifs RWA représentent un marché de plus de 28,39 milliards $ et continuent de grandir. Au cours des derniers mois, on a assisté à une véritable accélération de la tokénisation des actifs du monde réel.

Les commodités, le crédit privé, la dette publique et les actions cotées en bourse débarquent on-chain. Même les stablecoins sont des formes d’actifs du monde réel qui sont garantis par les titres du Trésor.

Dans une publication sur Substack, Tristero Research attire l’attention sur le fait que la tokénisation ne change en rien la nature de l’actif sous-jacent. En effet, un immeuble locatif peut être tokénisé et mit on-chain. Cet actif tokénisé peut être échangé en continu et sa propriété peut être fractionnée à travers le monde grâce à la technologie blockchain.

Mais la réalité des faits est bien différente. L’immeuble est un actif peu liquide. Sa vente ou tout changement de statut peut prendre des semaines au mieux et des années au pire. Pourtant, sur les marchés, l’actif est traité comme tout autre actif crypto hyper liquide.

Les actifs tokénisés contribuent à créer une illusion qui trompe la vigilance des investisseurs vis-à-vis du statut réel des actifs dont ils sont inspirés. Une situation qui rappelle la catastrophe de la tokénisation immobilière à Detroit, il y a quelques mois.

Le paradoxe de liquidité des actifs RWA

En 2008, la crise des subprimes avait été amplifiée par le déphasage entre les actifs enveloppés et les actifs réels. Cette fois-ci, la blockchain et les actifs RWA ont reproduit la même logique, mais avec une vitesse d’exécution bien plus rapide.

En effet, les actifs RWA sont des versions enveloppées d’actifs peu liquides. Une fois on-chain, ces actifs sont utilisés comme collatéraux pour débourser des stablecoins depuis des protocoles de prêt. Ou alors, ils sont fractionnés, échangés ou utilisés comme fondation pour développer des produits financiers complexes.

Pourtant, Tristero Research souligne qu’il y a mille et une façons dont ces situations peuvent conduire à des crises. Un bien immobilier affecté par une catastrophe naturelle ? Des crédits privés ralentis par des défauts de paiement ?

Il suffit que la valeur de l’actif sous-jacent soit remise en question pour que les dominos tombent. D’abord, les rumeurs déclenchent un effet de panique et les vendeurs décident de se débarrasser de l’actif. Le prix chute et les plateformes décentralisées sont alors en perte de liquidité.

Les protocoles de prêt qui ont accepté ces actifs comme garanties doivent ensuite les vendre, mais le prix est déjà nettement plus faible que la valeur du prêt alloué. Et en quelques minutes, une vague de liquidations est lancée sur l’ensemble des marchés décentralisés.

La tokénisation des actifs du monde réel a présenté comme le pont entre DeFi et TradFi. Mais si l’analyse de Tristero Research est avérée, il s’agit plutôt d’une des grandes menaces à la stabilité du système financier. En somme, il est impératif que des équilibres soient trouvés entre tokénisation des actifs du monde réel et sécurité du système.