Le patron de la SEC américaine, Paul Atkins, vient de prendre à contre-pied des années de doctrine restrictive sur les cryptos. Selon lui, la plupart des ICO ne devraient plus être traitées comme des valeurs mobilières, ce qui ouvrirait la voie à un retour encadré de ce mode de financement aux États-Unis.

Pourquoi Paul Atkins veut-il sortir la plupart des ICO du périmètre de la SEC ?

SEC Chair Paul Atkins said that many types of ICOs should not be considered securities and thus fall outside the SEC’s jurisdiction. He said that network tokens, digital collectibles, and digital tools—and ICOs tied to those categories—should instead fall under the CFTC, leaving…

— Wu Blockchain (@WuBlockchain) December 9, 2025

Lors d’un récent sommet politique consacré aux cryptos, Paul Atkins a détaillé une nouvelle « taxonomie des tokens ». Il y distingue quatre grandes catégories : les network tokens, les collectibles numériques, les outils digitaux et les valeurs mobilières tokenisées. Selon lui, seules ces dernières relèvent clairement du champ de la SEC, car elles représentent des actions ou obligations déjà soumises au droit boursier.

En revanche, Atkins considère que les ICO liées à des tokens de réseau, à des objets de collection numériques ou à des outils d’accès à un service ne constituent pas, en soi, des offres de titres financiers. Ces émissions devraient donc échapper à la supervision directe de la SEC. Elles basculeraient plutôt sous l’ombrelle de la CFTC, régulateur des marchés de dérivés et de matières premières, réputé plus souple avec les actifs numériques.

Ce changement marque une rupture nette avec la période précédente, où l’on répétait que « la plupart des tokens sont des securities ». Atkins affirme vouloir revenir à une lecture plus stricte du droit existant, en réservant la qualification de valeur mobilière aux cas où l’investisseur s’en remet clairement aux efforts d’une équipe pour espérer un gain.

Qu’est-ce que cela pourrait changer pour les ICO et le marché américain ?

Si cette ligne se confirme dans la pratique, elle pourrait relancer les ICO aux États-Unis, même avant l’adoption d’une grande loi sur la structure du marché crypto. Des projets pourraient lever des fonds auprès du public tout en restant hors du champ de la SEC, à condition d’entrer dans l’une des catégories jugées « non-securities » par la nouvelle taxonomie.

Dans les faits, cela donnerait aussi plus de poids à la CFTC. De nombreuses émissions de tokens se retrouveraient sous sa supervision, avec des exigences de conformité, mais un ton moins répressif que par le passé. Pour les entreprises américaines, l’enjeu est majeur. Elles pourraient à nouveau envisager des levées on-chain sur leur propre marché, au lieu de migrer vers l’Europe ou l’Asie pour contourner le risque juridique.

Cependant, ce virage ne supprime pas les risques pour les investisseurs. Un changement d’interprétation ne transforme pas une ICO risquée en placement sans danger. Il modifie surtout qui surveille quoi, et avec quelle intensité. Les tribunaux, eux, resteront libres d’appliquer ou non cette vision en cas de litige.

Comment les investisseurs doivent-ils interpréter ce tournant sur les ICO ?

Pour les particuliers, la première tentation serait d’y voir un feu vert. Si le régulateur assouplit sa position, pourquoi ne pas revenir massivement sur les ICO ? Pourtant, la prudence reste de mise. L’histoire de 2017 rappelle que beaucoup de projets très médiatisés ont disparu ou n’ont jamais tenu leurs promesses, même sans problème réglementaire.

Il faut aussi garder en tête que la qualification juridique d’un token peut évoluer. Un projet qui commence comme un simple outil d’accès peut, avec le temps, se rapprocher d’un schéma de valeur mobilière s’il promet des revenus, des buybacks organisés ou un droit aux bénéfices. Les propos d’Atkins donnent une direction, mais ne couvrent pas tous les cas de figure.

En réalité, cette nouvelle approche profite surtout aux projets sérieux, capables de documenter leur utilité et leur degré de décentralisation. Elle réduit le risque de voir la SEC qualifier automatiquement chaque levée de fonds en tokens comme une offre de titres illégale. Mais elle ne remplace ni l’analyse fondamentale, ni la gestion du risque de portefeuille pour les investisseurs.

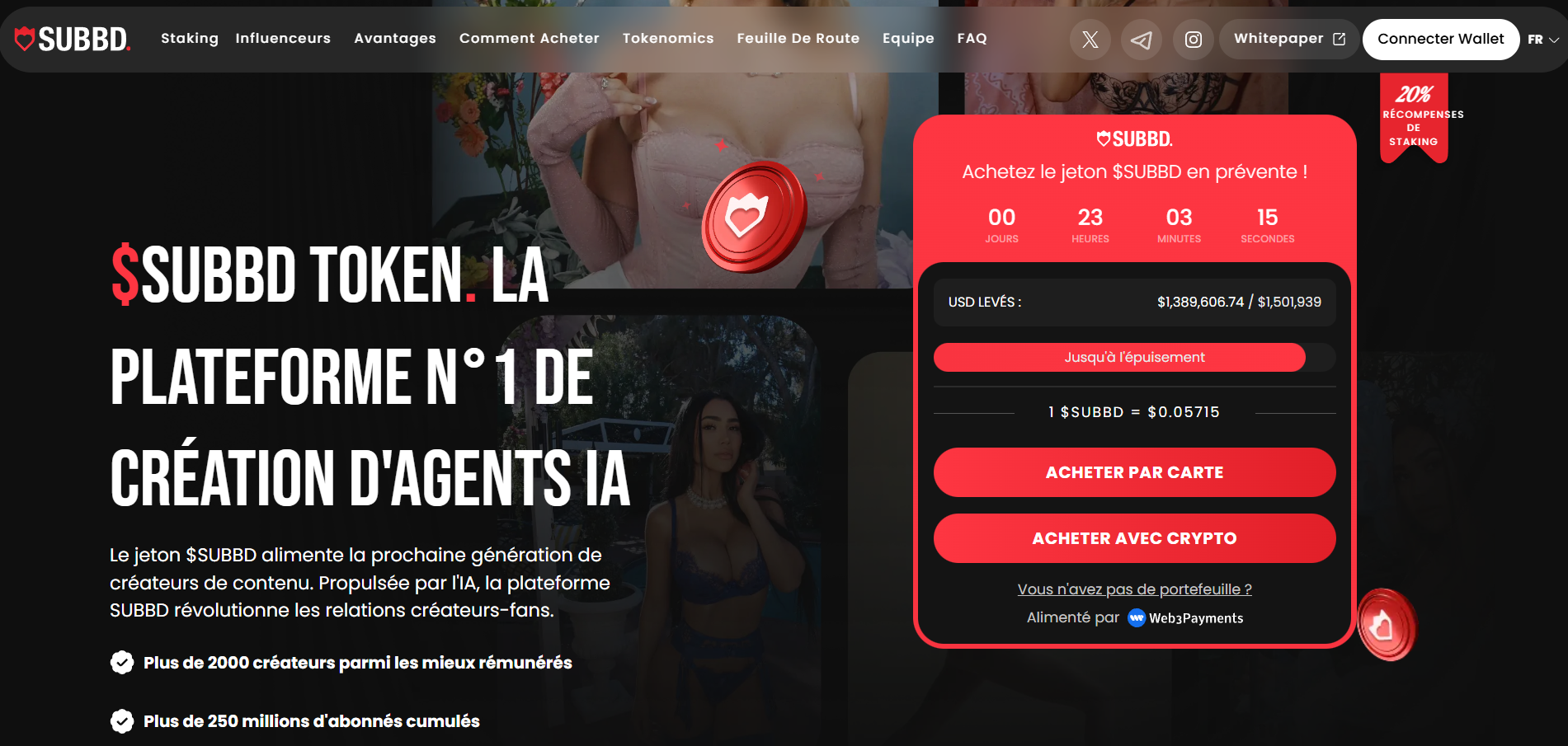

SUBBD peut-il profiter d’un cadre plus favorable aux tokens utilitaires ?

Dans ce contexte, des projets présentés comme des tokens utilitaires cherchent à se positionner. C’est le cas de SUBBD, un écosystème qui combine IA, plateforme de créateurs et modèle d’abonnement tokenisé. Selon son whitepaper, SUBBD vise à réinventer la relation entre créateurs et fans, en utilisant le token $SUBBD comme monnaie interne pour les paiements, l’accès à du contenu exclusif et l’activation d’outils IA.

La plateforme se décrit comme une infrastructure Web3 pour la création de contenu. Les créateurs peuvent y lancer des abonnements, proposer des expériences personnalisées, monétiser des interactions et s’appuyer sur des assistants IA dédiés pour produire plus efficacement. Le token sert alors à débloquer des fonctionnalités, à accéder à des espaces premium et à récompenser l’engagement. Il joue aussi un rôle dans la gouvernance de l’écosystème et dans certaines mécaniques de staking.

Dans un environnement où la SEC distinguerait plus clairement les tokens d’utilité des véritables valeurs mobilières, un projet comme SUBBD aurait intérêt à documenter précisément cette dimension fonctionnelle. L’enjeu consisterait à montrer que le token sert d’abord à consommer un service, IA et contenu, plutôt qu’à promettre un rendement financier. Cela ne supprime pas le caractère spéculatif du token, mais cela place le débat sur le terrain de l’usage réel, ce qui correspond exactement au type de nuance que Paul Atkins souhaite introduire.

Les crypto-actifs représentent un investissement risqué.

Cet article ne représente en aucun cas un conseil en investissement. Les informations fournies ici ne doivent pas être utilisées comme base pour prendre des décisions financières. Les investissements en crypto-monnaie comportent des risques et peuvent entraîner des pertes importantes. Il convient d’investir uniquement ce que vous pouvez vous permettre de perdre et d’effectuer vos propres recherches avant toute décision d’investissement.