Aave (AAVE), un protocole de liquidité non-custodial de premier plan, s’est affirmé comme un acteur majeur dans l’écosystème de la finance décentralisée (DeFi), détenant environ 50% des parts du marché du prêt DeFi.

Néanmoins, alors que le marché de la cryptomonnaie continue d’être euphorique dans le cadre du bullrun de 2025, diverses inquiétudes au sein d’Aave pourraient engendrer des conséquences graves pour l’ensemble du marché.

Les risques liés à la dominance d’Aave dans la DeFi et au contrôle du marché

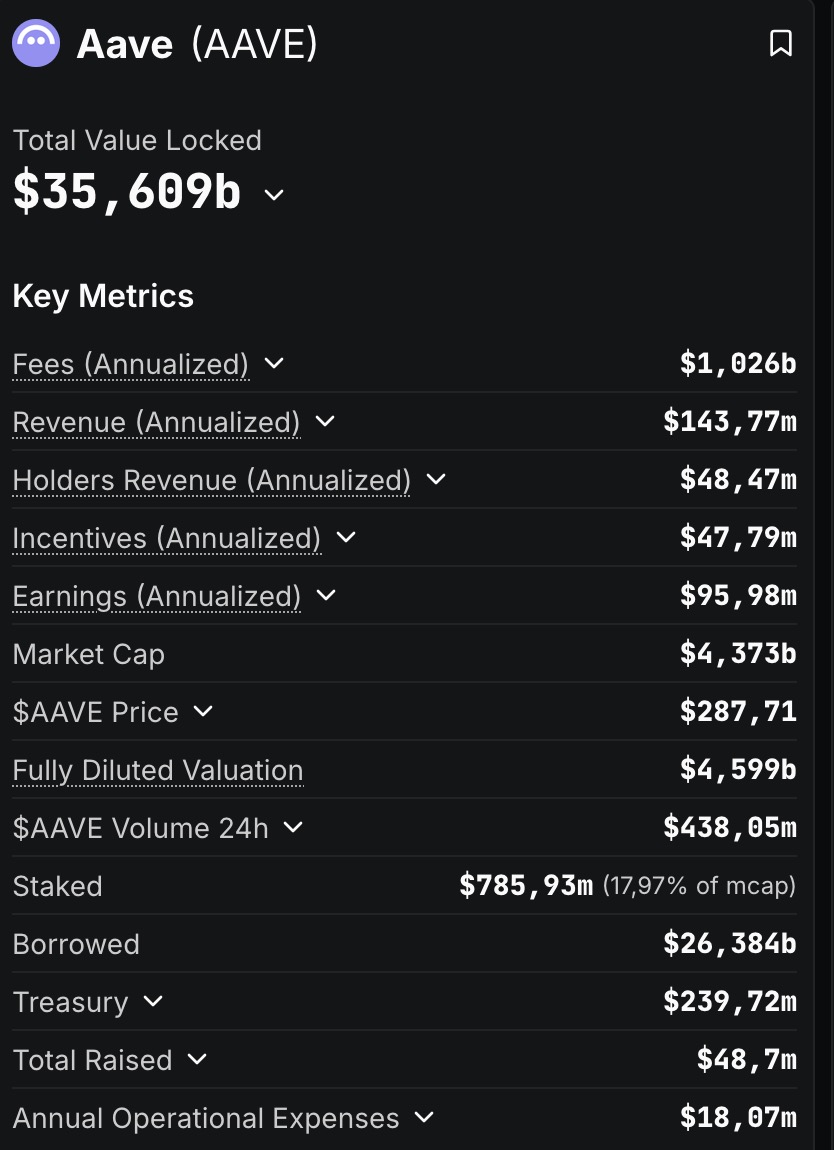

Selon DefiLama, la valeur totale verrouillée (TVL) d’Aave est actuellement de 35 milliards de dollars, après avoir atteint un pic historique de 40 milliards la semaine précédente.

Grâce à sa position dominante, Aave est considéré comme le « pilier » des systèmes de crédit décentralisés, permettant aux utilisateurs d’emprunter et de prêter des actifs sans intermédiaire. Toutefois, ce rôle central signifie également que si Aave rencontre des problèmes, cela pourrait provoquer un effet domino sur l’ensemble du marché.

Mais que pourrait-il arriver de mal ? Un souci majeur est la centralisation du pouvoir au sein de la gouvernance du protocole.

Auparavant, Sandeep Nailwal, le fondateur et PDG de la Polygon Foundation, avait exprimé ses inquiétudes concernant la structure de gouvernance d’Aave. Tout d’abord, il n’y a qu’une seule personne qui dirige le protocole (Stani Kulechov, le fondateur). Nailwal a observé que Kulechov exerce un contrôle considérable sur les propositions et le vote, dirigeant effectivement la plateforme en fonction de ses préférences personnelles.

« Il exercerait des pressions sur les votants pour qu’ils soutiennent ses propositions » « Il possède un ÉNORME pouvoir de vote délégué », a-t-il déclaré.

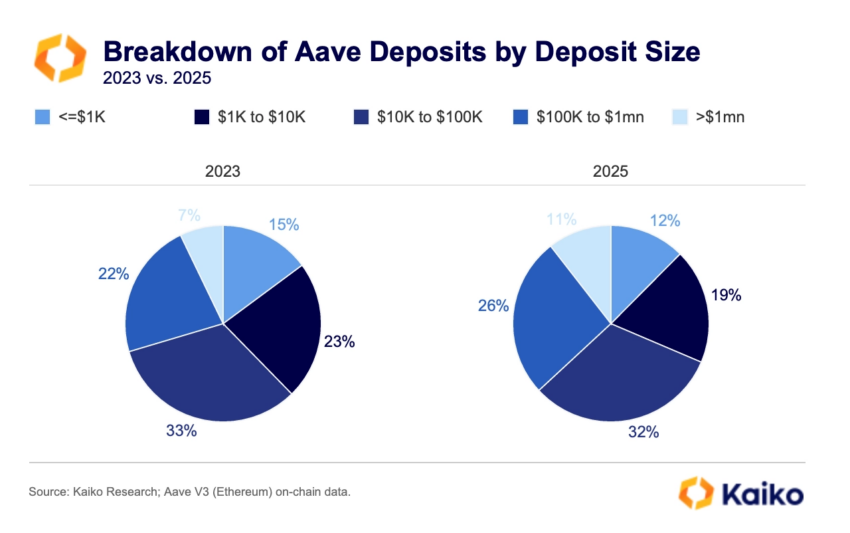

Concentration croissante des gros détenteurs

La composition de la base d’utilisateurs accroît encore les vulnérabilités d’Aave. Selon les données de Kaiko Research, une transition est prévue en 2025, où le pourcentage d’utilisateurs détenant des garanties dépassant 100 000 dollars passerait de 29% en 2023 à 37%. Entre-temps, la proportion des petits utilisateurs ayant des dépôts inférieurs à 1 000 $ a diminué de 15% à 12% au cours des deux dernières années.

« Le pourcentage d’utilisateurs disposant de plus de 100k$ en garantie est passé de 29% en 2023 à 37% début 2025, tandis que le groupe avec des garanties de 100k$ à 1m$ a monté à 26% et celui avec des garanties supérieures à 1m$, à 11%, chaque groupe ayant augmenté d’environ quatre points. » Kaiko a observé que, au fil du temps, la croissance des dépôts importants s’est principalement faite au détriment des petits dépôts de 1k à 10k dollars.

Cette concentration de pouvoir entre les participants ayant une grande richesse augmente le risque de chocs de liquidité et d’instabilité des protocoles. Cette problématique de concentration rejoint les analyses récentes sur la croissance spectaculaire d’Aave et ses records historiques, qui soulèvent des questions sur la soutenabilité de cette expansion rapide.

Expansion excessive et risques opérationnels

Enfin, une expansion excessive représente également un risque majeur. Le déploiement d’Aave sur 16 chaînes a mis à rude épreuve les ressources opérationnelles. Selon Ignas, un analyste de renom, certaines de ces expansions fonctionnent à perte, ce qui amplifie les risques financiers et techniques.

Les conséquences de ces risques vont au-delà d’Aave lui-même. En tant qu’acteur majeur de la finance décentralisée, toute perturbation, qu’elle soit due à des échecs de gouvernance, à une concentration des utilisateurs ou à un développement excessif, pourrait nuire à la confiance dans le prêt décentralisé et déstabiliser l’écosystème dans son ensemble.

Ces préoccupations sont particulièrement importantes dans le contexte actuel, où les données de CoinGecko montrent une forte croissance des protocoles DeFi, rendant la stabilité d’Aave cruciale pour l’ensemble du secteur. Il sera donc essentiel pour Aave de relever ces défis afin de maintenir sa position de leader tout en préservant la stabilité systémique de l’écosystème DeFi.