La FinCEN vient de publier une alerte détaillant l’ampleur des réseaux de blanchiment liés à des ressortissants chinois et connectés à des cartels mexicains. D’après l’analyse de plus de 137 000 signalements bancaires sur la période 2020 à 2024, environ 312 milliards de dollars auraient transité par le système bancaire américain. La consigne adressée aux établissements est claire : mieux repérer ces schémas et renforcer la vigilance sur certains profils et mouvements de fonds. Cette révélation met en perspective l’ampleur réelle du blanchiment d’argent traditionnel.

Pour prendre la mesure du sujet, plusieurs médias de référence ont corroboré l’ordre de grandeur et le lien avec la crise des opioïdes. Ils décrivent des circuits où des dollars issus du trafic sont recyclés via des comptes américains, convertis en pesos au Mexique puis en renminbi en Chine, en jouant des écarts réglementaires et de contrôles de capitaux.

— Treasury Department (@USTreasury) August 28, 2025

L’angle mort du débat public

Malgré ces montants colossaux qui passent par des banques, la crypto reste souvent désignée comme bouc émissaire. Le problème n’est pas de nier les usages criminels sur blockchain, mais de ne pas perdre de vue les ordres de grandeur. Les estimations onusiennes situent le blanchiment mondial à 2 à 5 % du PIB, soit 800 milliards à plus de 2 000 milliards de dollars par an, essentiellement par des circuits financiers traditionnels.

Côté actifs numériques, les analyses indépendantes montrent que la part des flux illicites reste minoritaire par rapport à l’activité totale du secteur. Chainalysis évalue par exemple les montants reçus par des adresses identifiées comme illicites à environ 40,9 milliards de dollars en 2024, un chiffre important à traiter, mais sans commune mesure avec le blanchiment global estimé par les autorités internationales.

I thought money laundering only happened in crypto… pic.twitter.com/Pd9rANguyp

— Nate Geraci (@NateGeraci) October 10, 2024

Transparence vs opacité

Pourquoi cette asymétrie de perception persiste-t-elle ? Dans la finance traditionnelle, l’opacité découle de couches d’intermédiaires, de juridictions et de comptes qui se répondent. Les systèmes d’alerte existent, mais ils cohabitent avec des volumes gigantesques et des incitations commerciales parfois contradictoires.

À l’inverse, la crypto expose sa trace publique, ce qui n’empêche pas les abus, mais offre aux enquêteurs une matière exploitable. Les récents rapports de sociétés d’analyse montrent que, même quand les montants volés ou frauduleux montent, les flux peuvent être suivis et reliés à des services, à des ponts interchaînes ou à des plateformes.

Cette différence de texture a des conséquences concrètes. Dans l’univers bancaire, une partie du travail repose sur des déclarations d’activités suspectes et des audits a posteriori, qui finissent par quantifier la dérive, comme on l’observe dans la série de sanctions et de rappels à l’ordre.

Dans l’univers crypto, les réglementations gouvernementales permettent des gels, des récupérations et des démantèlements plus rapides quand la coopération internationale suit. Les deux mondes doivent mieux coopérer, mais l’un ne remplace pas l’autre : ils sont complémentaires dans la lutte contre la criminalité financière.

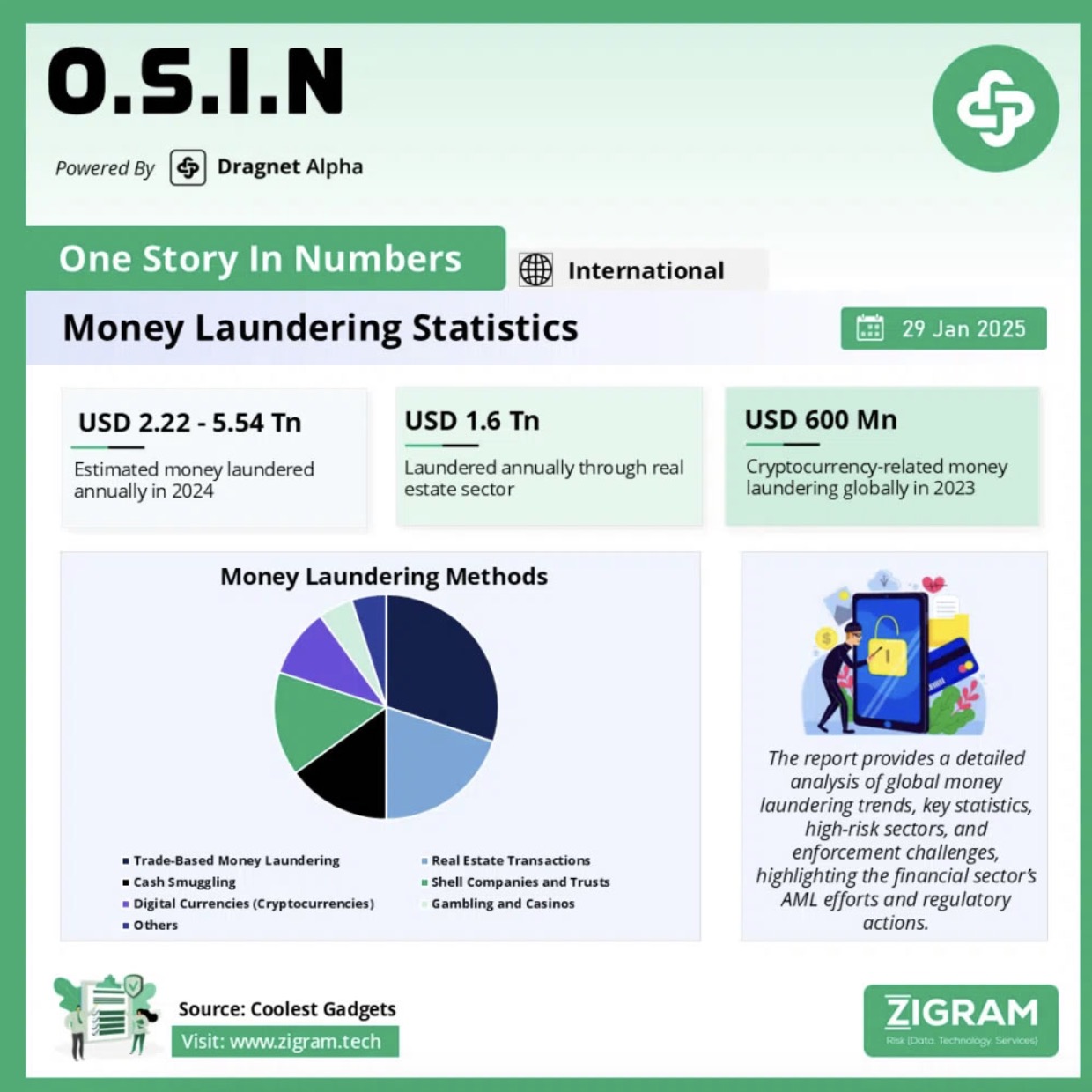

Les différentes méthodes de blanchiment d’argent. La cryptomonnaie est très largement minoritaire. Source : Zigram

Recentrer le débat sur l’efficacité

Accuser la crypto ne résout pas le cœur du problème si l’essentiel des flux criminels circule d’abord par des comptes bancaires. L’alerte de la FinCEN demande aux banques américaines d’affiner leurs signaux faibles, de croiser profils, dépôts en espèces et mouvements transfrontaliers, et de reconnaître la sophistication des réseaux impliqués. L’objectif est d’étrangler les circuits à la source, pas de déplacer le miroir.

Dans le même temps, renforcer la conformité des émetteurs de stablecoins, des plateformes et des courtiers en actifs numériques relève du bon sens. Un cadre clair, des audits de réserves et des obligations de reporting améliorent la coopération avec la police financière. Le tableau d’ensemble n’est pas banquiers contre cryptos, c’est une chaîne de contrôle cohérente qui va des banques aux blockchains. Les récentes opérations comme celles d’INTERPOL en Afrique démontrent l’efficacité de cette approche coordonnée.

Si l’enjeu est de réduire le blanchiment là où il se produit vraiment, il faut regarder froidement les chiffres, sans caricaturer la crypto ni dédouaner les banques. Les 312 milliards mis en lumière par la FinCEN montrent que le nerf de la guerre reste d’abord dans les circuits bancaires. La crypto n’est ni l’ennemi unique ni l’allié magique, c’est un terrain de jeu qu’il faut réguler intelligemment tout en exigeant davantage du système financier qui concentre l’essentiel des flux à haut risque.