Volatilita patří k nejčastěji skloňovaným pojmům v investicích, přesto jí řada lidí nerozumí. V prostředí rychlých trhů se ceny mění během minut. Úspěšný investor chápe, co je volatilita, jak ji měřit a kde mu může pomoci. Stejně důležité je vědět, jak se před jejími riziky chránit.

Volatilitu nevnímejte jako vlastnost kvality aktiva, ale jako kompas. Pomáhá kalibrovat očekávání, nastavovat velikost pozic a plánovat řízení rizik. Náš článek vás provede základy i pokročilými postupy. Pokryjeme metriky, interpretaci dat a strategie práce s kolísáním trhu, takže se dokonale dozvíte, co je to volatilita.

- Show Full Guide

Co je to volatilita?

Volatilita trhu označuje, jak výrazně a jak často se cena investice (např. do kryptoměn) v čase mění, přičemž se obvykle uvádí v procentech za určité období (např. měsíc nebo rok). Slouží jako praktická zkratka pro to, jak široké rozpětí výsledků lze rozumně očekávat.

Když o něčem řekneme, že je „volatilní“ (náchylné k prudším výkyvům), nemyslíme tím nic dobrého ani špatného. Jen tím popisujeme míru kolísání, která pomáhá nastavit očekávání, zvolit investiční horizont a zodpovědně pracovat s rizikem (pravděpodobnost a velikost možné ztráty).

V praxi to znamená, že:

- klidnější nástroje, jako spořicí účty a krátkodobé státní dluhopisy (nízká citlivost na úrokové sazby), mívají malé výkyvy,

- akcie defenzivních firem s dividendou („utility“ a spotřební zboží) kolísají středně,

- růstové malé společnosti („small caps“) zase kolísají často mnohem více,

- komodity typu ropa či zemní plyn reagují na šoky v nabídce i poptávce,

- a zlato bývá v některých fázích cyklu vnímáno jako bezpečný přístav (aktivum, které investoři kupují v nejistotě).

Nakonec zde máme kryptoměny s největším potenciálem, jako jsou bitcoin nebo ethereum, které patří do nejdynamičtější třídy aktiv. To vyžaduje přísnější řízení pozic (kolik kapitálu do obchodu vložím), promyšlené používání ochranných mechanismů typu stop-loss (automatický výstup při dosažení ztráty) a pravidelné rebalancování portfolia (dorovnání velikosti pozic zpět k zamýšlené strategii), aby krátkodobé výkyvy zbytečně neohrožovaly dlouhodobý cíl investora.

Historická vs. implikovaná volatilita

Historická volatilita (HV) popisuje, jak silně se cena aktiva v minulosti odchylovala od průměrného výnosu. Standardně ji počítáme jako směrodatnou odchylku denních či týdenních logaritmických výnosů a pro srovnání ji převádíme na roční bázi násobením odmocninou z počtu period (např. √252 pro obchodní dny). Slouží k odhadu běžného rozkmitu, k nastavování velikosti pozic, stop-lossů a limitů rizika (Value at Risk). Slabiny: spoléhá na minulost, trpí výrazně změnami tržního režimu a závisí na délce vybraného okna i na zvolené frekvenci dat výpočtu.

Implikovaná volatilita (IV) vychází z cen opcí a představuje tržní odhad budoucí kolísavosti. Je to číslo, které po dosazení do oceňovacího modelu (např. Black-Scholes) dává aktuální opční cenu. Protože kouká dopředu, odráží náladu, poptávku po zajištění a vnímaná rizika. Indikátorem je index VIX, který přibližně měří očekávanou 30denní volatilitu akciového trhu. Hodnoty se rychle mění během výsledkové sezóny, po makrodatech či při panice, kdy cena pojištění prudce roste.

Oba přístupy je užitečné porovnávat, protože často vidíme, že implikovaná volatilita bývá vyšší než historická (tzv. volatilní riziková prémie), což odráží ochotu platit za větší jistotu. Velké rozdíly ale mohou signalizovat jak příležitost, tak i past.

- Když je IV výrazně nad HV, trh očekává bouřlivé období a prodej opcí vypadá lákavě, vyžaduje však pevná pravidla řízení rizika.

- Když je IV pod HV, dává smysl hledat strategie kupující volatilitu (např. straddle, long gamma) a cílit na normalizaci. V obou případech pomáhá kontext fundamentu, likvidity a režimu trhu.

Beta a volatilita relativní k trhu

Koeficient beta vyjadřuje citlivost výnosu aktiva na pohyb referenčního trhu (benchmarku, např. MSCI World) a měří tedy relativní volatilitu tohoto aktiva vůči trhu. Technicky jde o kovarianci výnosů aktiva s indexem dělenou variancí indexu, v praxi odhadnutou lineární regresí na zvoleném období a frekvenci dat.

- Beta kolem 1 značí podobnou dynamiku jako trh – tedy dané aktivum je stejně volatilní jako širší trh.

- Beta nad 1 značí vyšší citlivost (rychlejší vzestupy i pády) – dané aktivum má vyšší volatilitu než širší trh.

- Beta pod 1 znamená tlumenou reakci (pomalejší vzestupy a pády) – dané aktivum má nižší volatilitu než širší trh.

- Záporná beta pak náznak pohybu proti trhu, tedy zápornou korelaci – pokud jde trh jedním směrem, dané aktivum má tendenci jít opačným.

V portfoliu slouží číslo beta k porovnávání titulů a fondů, ke kalibraci velikosti pozic a k řízení celkové tržní expozice. Vyšší beta obvykle násobí radost v býčím trendu a bolest v korekcích (růstové technologie, cyklický průmysl). Nižší beta zase bývá typická pro defenzivní sektory (veřejné služby, základní spotřeba) a přináší klidnější průběh za cenu nepříliš výrazného růstu (ale ani poklesů). Smysl dává sledovat i váženou betu portfolia, aby odpovídala cíli, horizontu a toleranci rizika investora.

Beta má však limity, protože vychází z historie, závisí na délce okna, frekvenci dat i zvoleném benchmarku a v různých tržních režimech se může významně měnit. Je proto rozumné kontrolovat také korelaci a tzv. koeficient determinace R² (jak dobře trh dané aktivum „vysvětluje“), porovnávat betu s historickou volatilitou a chápat, že nízká beta neznamená nízké riziko, pouze nižší citlivost na trh. U multi-asset portfolií dává smysl porovnávat bety vůči více faktorům, aby výsledné řízení rizik stálo na širším a robustnějším základě.

Faktory ovlivňující volatilitu trhu

Volatilita nevzniká náhodou – jde totiž o výsledek vrstvení informací, likvidity a emocí, které se v trhu mísí v různých okamžicích a intenzitách. Stejná zpráva tak může pro dané aktivum jednou projít bez odezvy a jindy zase spustit lavinu pohybů.

- Makrodata a měnová politika – HDP, inflace, nezaměstnanost, PMI, rozhodnutí o sazbách, komunikace centrálních bank, změny QE/QT.

- Geopolitika a regulace – konflikty, volby, sankce, obchodní cla, nové zákony či vyšetřování sektorů s vysokým růstem.

- Firemní události – výsledková sezóna, změny výhledu (guidance), fúze a akvizice, snižování ratingu, právní spory.

- Likvidita a mikrostruktura – hloubka knihy objednávek, šířka spreadů, výpadky tvůrců trhu, intradenní koncentrace objednávek.

- Sezónnost a kalendářní efekty – konec měsíce/čtvrtletí, rebalancování indexů, daňové uzávěrky, prázdninové období s tenkou likviditou.

- Pozicování a páka – přeplněné obchody (crowding), margin calls, nucené snižování pákových pozic, stop-loss kaskády.

- Derivátové trhy – expirace opcí a futures, dealer gamma hedging, změny implikované volatility, „quadruple witching“.

- Komoditní a měnové šoky – pohyby ropy, plynu či zemědělských komodit, prudké posuny FX, rozpad carry strategií.

- Úrokové a kreditní kanály – repricing výnosových křivek, rozšiřování kreditních spreadů, zhoršení financování podniků.

- Sentiment a behaviorální vlivy – strach, chamtivost, stádní chování, FOMO, rychlé přepínání mezi „risk-on“ a „risk-off“.

- Technické úrovně a struktura trhu – proražení podpor/rezistencí, shluky stop-lossů, konfluence strike cen na opcích.

- Mezitřídní přenos – nákazy mezi akciemi, dluhopisy, komoditami a měnami, kdy šok v jedné třídě aktiv spustí rebalanci jinde.

Sledování těchto faktorů v kontextu likvidity a očekávání pomáhá odlišit běžné a zpravidla mírné obchodní pohyby od těch, které mohou najednou změnit celý trend.

Jaký má volatilita význam pro investora?

Volatilita výrazně formuje investiční rozhodování, protože neříká jen „kolik vydělám“, ale hlavně „jak klikatá bude cesta k cíli“. Mnozí investoři sledují výnos a přehlížejí rozptyl výsledků. Lepší pochopení kolísavosti pomáhá vyřadit nevhodná aktiva (např. shitcoiny), zvolit horizont a nastavit velikost pozic i rebalancování. Nízce volatilní nástroje, jako spořicí účty a krátkodobé státní dluhopisy, zajišťují stabilitu a likviditu. Dlouhodobě však obvykle nepokryjí inflaci, což je potřeba započítat do finančního plánu.

Vysoká volatilita u růstových akcií, komodit nebo nových kryptoměn může zvednout výnos portfolia, zároveň však přináší hlubší propady a „sequence risk“ při pravidelných výběrech. Pomáhá přísná disciplína a promyšlené řízení rizika: konzervativní velikost pozic, předem dané výstupy a případné zajištění opcemi. Užitek má i hotovostní rezerva, která brání nuceným prodejům v panice. U pravidelných nákupů často funguje postupné průměrování nákladů (tzv. DCA).

Volatilita je i klíčový vstup pro odhad rizikového profilu fondů. Z kolísavosti výnosů vycházejí ukazatele SRI/SRRI, které orientačně řadí produkt do pásem rizika. Na jedno číslo se ale nespoléhejte. Nízká historická volatilita může maskovat slabou likviditu a „uhlazené“ ceny, vysokou koncentraci, finanční páku, kreditní expozici či měnové riziko. Čtěte factsheet a KID, kontrolujte maximální drawdown, složení portfolia, zásady měnového krytí i scénáře stresových testů.

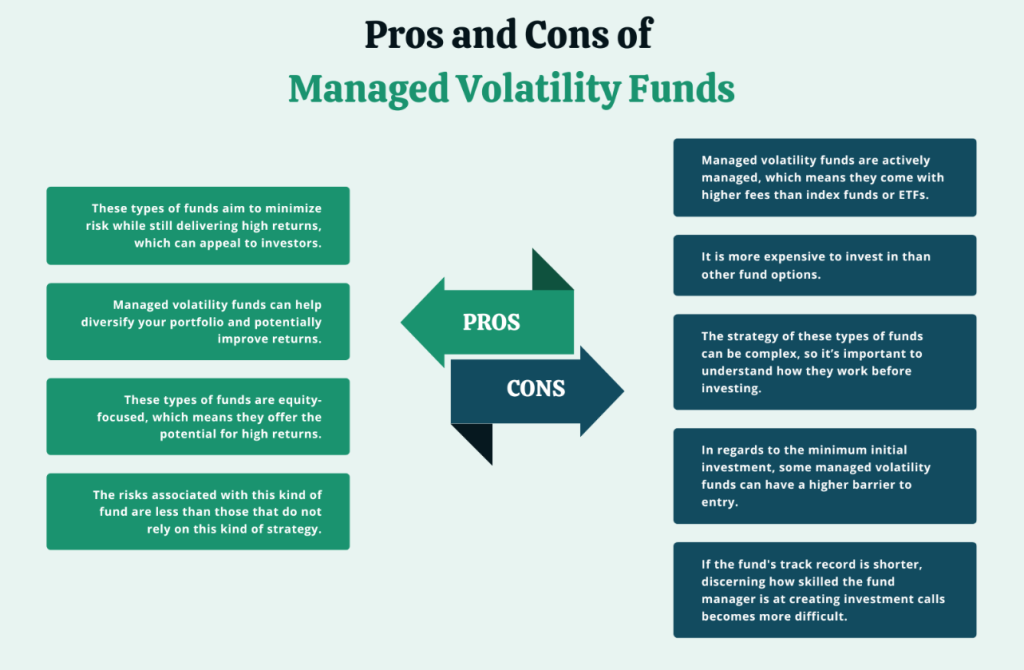

Výhody a rizika volatility

Mezi výhody patří to, že volatilita otevírá dveře k atraktivním vstupům i výstupům, protože ceny se rychleji vracejí k férovým úrovním. Krátké poklesy umožní nakoupit kvalitní aktiva (např. nejlepší dlouhodobé kryptoměny) se slevou, pokud znáte jejich hodnotu.

Pokud budete chtít rebalancovat, pak po růstu jednoho aktiva jej trochu prodáte a při jeho propadu naopak přikoupíte. Tak dosáhnete toho, že vaše portfolio bude i nadále sledovat nastavenou strategii. Aktivní investor může využít momentum i návrat k průměru, podle toho, jaký režim trh zrovna má.

Opční strategie přidávají další vrstvu: covered call umí generovat prémii v bočním trendu, cash-secured put zase vstoupí do pozice za lepší cenu. Vyšší kolísání také zviditelní rozdíly v kvalitě firem, takže analýza fundamentu lépe vynikne. A nakonec, volatilní období testuje procesy řízení rizik; kdo má plán velikosti pozic, stop-loss a pravidla pro přidávání, získá výhodu nad ostatními.

Co se rizik týče, tak vysoká volatilita zvyšuje pravděpodobnost krátkodobých ztrát a vyvolává emoce, které vedou k chybám. Prudké propady mohou spustit nucené výprodeje u pákových pozic, a z malého poklesu je rázem velká ztráta. Široké spready a nižší likvidita v hektických dnech zhoršují plnění příkazů a zvyšují náklady. Strategie, které fungují v klidném trhu, mohou v bouřlivém režimu selhat, proto je nutná adaptace.

Rebalancování bez limitů může tzv. „lovit nože“, pokud se trend protáhne. Opční prodej nese riziko tlustých chvostů, kdy malé, časté výhry střídá vzácná, ale velká ztráta. Při pravidelných výběrech hrozí „sequence risk“: špatné pořadí výnosů poškodí kapitál nevratně. Bez jasného plánu, hotovostní rezervy a limitů expozice se volatilita snadno promění z příležitosti v strukturální problém portfolia.

Strategie, jak profitovat na základě volatility

Volatilitu lze využít k získání vyššího výnosu, pokud investor zná vhodné strategie. Níže uvedené taktiky ukazují, jak lze volatilitu využít ve svůj prospěch, a zároveň zmírnit rizika.

Pasivní strategie – využití dlouhodobé volatility

Pro většinu investorů dává smysl zaměřit se na dlouhý horizont a pravidelné nákupy, protože kolísání cen je přirozenou součástí cesty k cíli. Pravidelné investování snižuje riziko špatného načasování a vede k průměrování nákupní ceny (DCA). Pomáhá i automatizace: trvalý příkaz, předem dané limity a písemný investiční plán (IPS). Krátkodobý šum tak méně rozhodí psychiku. Nezbytná je i likvidní rezerva, která brání nuceným prodejům při dočasných poklesech.

Důležitou roli hraje složení portfolia. Kombinace nízce volatilních nástrojů (hotovost, krátkodobé státní dluhopisy) s růstovými aktivy (investice do kryptoměn, malé společnosti, rozvíjející se trhy) vyhlazuje průběh a udržuje potenciál výnosu. Diverzifikace napříč třídami aktiv, regiony a sektory zase snižuje závislost na jednom scénáři. Rebalancování v předem daných pásmech (např. ±5 %) přirozeně prodává, co zrychlilo, a dokupuje, co zlevnilo. Tím udržuje profil rizika blízko cíli a využívá samotnou volatilitu ve váš prospěch.

U pasivního přístupu pomáhají produkty, které stabilizují výnosový tok a drží náklady při zemi. Dividendová ETF (pravidelná výplata nebo reinvestice), fondy kvality (ziskovost, nízké zadlužení) či nízkovolatilní indexy (minimální variance) tlumí výkyvy a zachovávají expozici na akciový trh. Multi-asset fondy kombinují akcie a dluhopisy v jednom řešení a zjednodušují rebalancování. Jak se blíží cílové datum, lze postupně zvyšovat podíl stabilnějších složek (glide path), aby krátkodobé výkyvy méně ohrožovaly dosažení plánů.

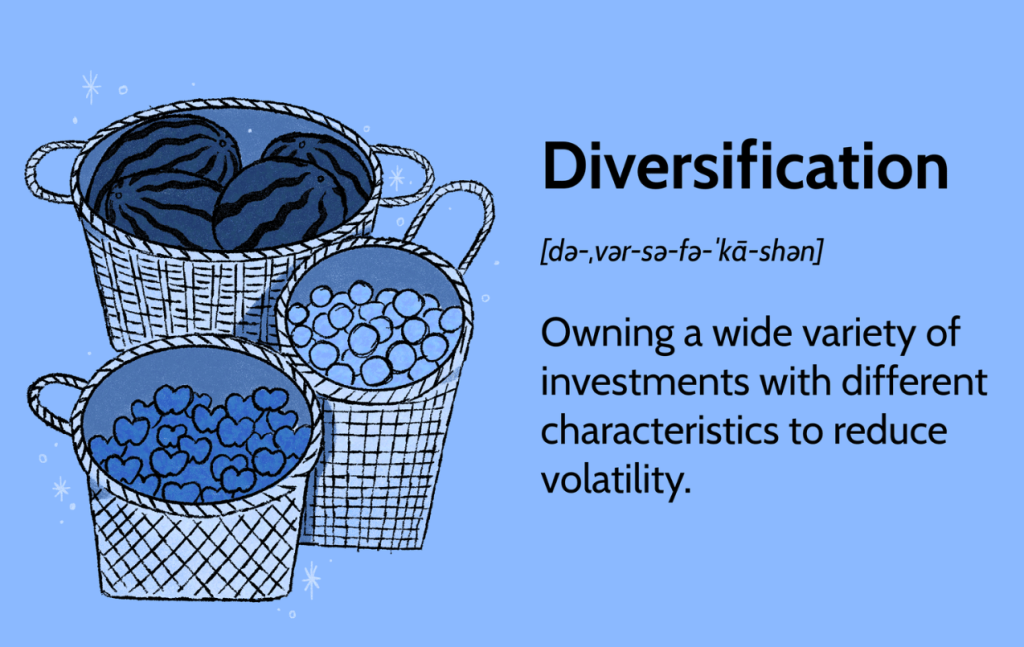

Diverzifikace napříč aktivy

Diverzifikace je základní metoda řízení rizika: rozložte investice mezi různé sektory, regiony a třídy aktiv (akcie, dluhopisy, nemovitosti, komodity, defi mince). Tím snižujete koncentraci rizika a tlumíte dopad prudkých výkyvů v jedné oblasti, protože jednotlivé složky nereagují shodně. Začněte cílovou alokací a stanovte pásma pro rebalancování. Pravidelné přehodnocení portfolia vrací rizikový profil k cíli a přizpůsobuje alokaci aktuálním tržním podmínkám.

V období zvýšené volatility jsou užitečné mezinárodní akcie, které rozšiřují sektorové i geografické pokrytí a snižují domácí zkreslení. Evropa, Japonsko a rozvíjející se trhy často reagují jinak než USA, takže korelace není dokonalá a kolísání portfolia se vyhlazuje. Praktickým řešením jsou široká globální ETF, buď s měnovým zajištěním (omezuje kurzové výkyvy), nebo bez něj (přidává další zdroj diverzifikace). Volba závisí na horizontu, měně výdajů a toleranci rizika.

Diverzifikaci dále posilují alternativy: realitní financování a REITs, komodity (energie, průmyslové a drahé kovy, zemědělství), případně private equity či infrastruktura. Tyto složky mají odlišné zdroje výnosu a slabší vazbu na akcie, takže mohou tlumit propady jinde v portfoliu a zlepšovat profil riziko/výnos. Počítejte však s nižší likviditou, vyššími náklady a delším investičním horizontem. Velikost pozic proto volte uměřeně, sledujte korelace v čase a průběžně vyhodnocujte, zda jednotlivé části plní svou roli.

Aktivní obchodní strategie pro volatilní trhy

Pro obchodníky s kratším horizontem je zvýšená volatilita pohonem i brzdou zároveň. Přináší rychlé pohyby, ale vyžaduje přesná pravidla vstupu, výstupu a řízení rizika. Mezi osvědčené přístupy patří trendové obchodování, breakout strategie a disciplinované krátkodobé obchody se striktní kontrolou velikosti pozic a použitím stop-lossů.

- Trendové obchodování – Cílem je naskočit do směru převládajícího pohybu. Hledejte tituly s relativní silou vůči trhu (konzistentně vyšší maxima a vyšší minima), sledujte klouzavé průměry (např. 20/50) a vstupujte při návratu k podpoře či rezistenci v rámci trendu. Stop-loss umístěte pod poslední swingové dno, profit plánujte v násobcích rizika (R-multiple). V období prudkých výkyvů pomáhá filtrovat obchody objem (potvrzení průrazu) a širší rámec vyššího timeframu, který odhalí, zda jde o korekci, nebo změnu režimu.

- Breakout strategie – V centru pozornosti jsou aktiva (např. ICO kryptoměny), která se dlouhodobě „stlačují“ do úzkého pásma (konsolidace). Průraz ven z tohoto rozsahu, ideálně s nárůstem objemů obchodů, může znamenat začátek nového trendu. Minimalizujete falešné signály tím, že čekáte na uzavření svíčky nad hranou pásma nebo na následný návrat a odraz (retest). Stop-loss lze nastavit za hranou pásma, případně dle průměrného denního rozpětí (ATR), a velikost pozice odvozovat od očekávané volatility.

- Krátkodobé obchody – V rychlém trhu pracujte s předem danými profit targety a posouvaným stop-lossem (trailing), používejte párové příkazy OCO a obchodujte vysoce likvidní instrumenty s úzkými spready. Přizpůsobte velikost pozice kolísání trhu (menší risk na obchod, např. 0,5–1 % účtu), vyhýbejte se vstupům těsně před klíčovými makrodaty a veďte si deník, který vyhodnotí očekávanou hodnotu strategie (win-rate x risk/reward). Disciplinovaná exekuce je v době zvýšené volatility hlavní výhodou.

Opční strategie pro pokročilé

Volatilitu lze také aktivně využívat prostřednictvím opčních strategií. Na výběr máte z několika možností:

- Go Long Puts – Nákup put opce slouží jako pojistka proti poklesu ceny podkladu nebo jako sázka na pokles bez nutnosti shortovat akcii. Maximální ztráta je omezená na zaplacenou prémii, zatímco zisk roste s dalším poklesem podkladu. Pro ochranu portfolia se často volí „protective put“ na širší index.

- Short Calls – Prodejem call inkasujete prémii výměnou za povinnost dodat podklad nad strike, pokud trh vystřelí vzhůru. V „nahých“ (naked) callech je riziko teoreticky neomezené. Proto se v praxi preferuje covered call proti drženým akciím: zisk je omezen na prémii plus případný růst do strike, ztrátu tlumí inkasovaná prémie. Covered call se hodí v bočním až mírně býčím trhu a při zvýšené implikované volatilitě. Sledujte riziko předčasného přiřazení (zejména kolem ex-dividend) a likviditu strike/expirací.

- Short Straddles / Strangles – Prodej call i put cílí na stabilitu ceny a „IV crush“ po události. Inkaso prémií je atraktivní, ale strategie je short gamma/vega a citlivá na velké pohyby. Řízení rizika je zásadní: velikost pozice, předem dané výstupy, úpravy (rolling, delta hedging). Pro konzervativnější profil lze použít definovaně rizikové varianty (iron butterfly/iron condor), které omezí maximální ztrátu za cenu menšího zisku. Vhodné je volit strike podle historického/implikovaného rozpětí a vyhýbat se nelikvidním opcím.

- Ratio Writing – Při ratio writingu prodáváte více opcí, než kolik kryjete podkladem (např. držíte 100 akcií a prodáte 2 call opce), nebo prodáváte více putů, než kolik máte hotovosti. Tím maximalizujete příjem z prémií v klidném trhu, ale zvyšujete konvexní riziko, pokud se cena výrazně pohne proti vám. Funguje lépe při zvýšené IV a nízké realizované volatilitě, ale je nutné počítat s marginem, gapy a potenciálním přiřazením.

Nejlepší volatilní aktiva pro 2026

Pokud hledáte volatilní aktiva, přinášíme přehled několika instrumentů s vyšší volatilitou v roce 2025. Tento seznam slouží pro inspiraci a není investičním doporučením. Před nákupem je nutné důkladně posoudit riziko.

- Vysoká adaptabilita

- Využití revoluční Layer 2

- Podpora DeFi

BNB

BNB ETH

ETH Platební karta

Platební karta

- Maxi Doge funguje na Ethereu

- Atraktivní odměny za staking pro brzké investory

- Vlajkový meme coin „degen” krypto investorů

- ETH

- BNB

- USDT

- +1 další

- Krypto peněženka s ultra vysokou bezpečností

- Vysoké odměny za staking

- Fixní nabídka tokenů

- ETH

- USDT

- Platební karta

- Spojuje Bitcoin, Ethereum a Solanu na Layer 3

- Vysoká odměna za staking

- Pevně daná celková nabídka tokenů

- ETH

- Platební karta

- První platforma pro tvorbu obsahu a prémiové služby s AI

- Přes 250+ milionů sledujících

- Staking s 20% APY

- BNB

- Platební karta

- ETH

- +1 další

Přístup k volatilním aktivům

Investoři mohou volatilní aktiva vyhledávat prostřednictvím specializovaných screenerů. Screener vám například vyfiltruje společnosti s betou vyšší než 1, což indikuje větší citlivost na tržní pohyby. U meme coinů je vhodné sledovat statistiky volatility prostřednictvím nástrojů jako TradingView nebo CoinCodex, které poskytují údaje o denních a ročních výkyvech. Ujistěte se, že máte dostatečné znalosti a že volatilitě rozumíte, než do těchto aktiv investujete.

Jak měřit volatilitu a předvídat pohyby trhu

Měření volatility je klíčové pro porozumění riziku a pro stanovení vhodné strategie. Níže uvedené metody ukazují, jak můžete volatilitu kvantifikovat a na základě těchto infomací se rozhodovat.

Standardní odchylka

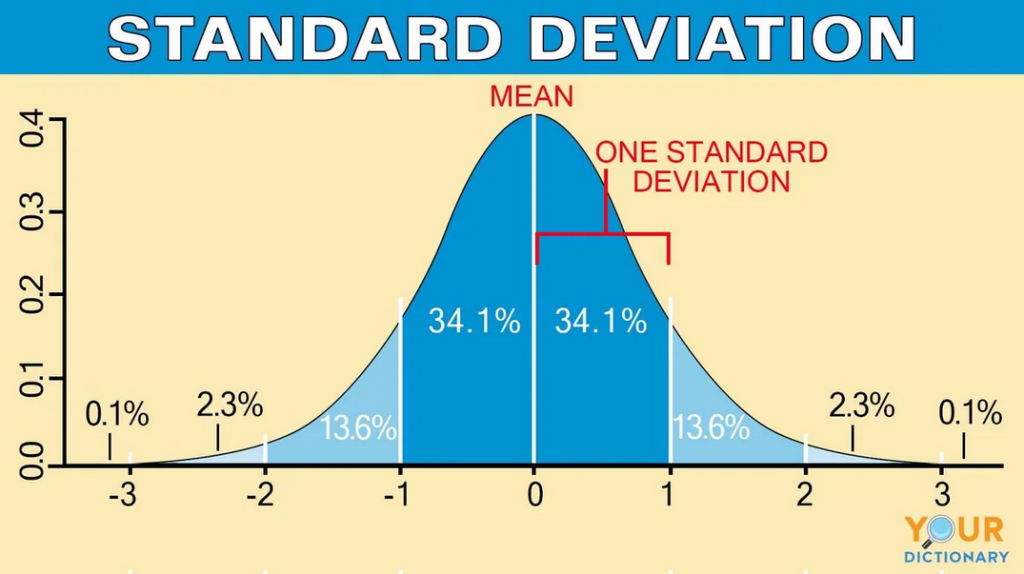

Standardní odchylka je nejběžnější statistická míra volatility. Vyjadřuje, jak moc se jednotlivé hodnoty (například denní výnosy) odchylují od průměru. V investicích se používá k určení historické volatility výnosů fondu nebo akcie. Vyšší hodnota standardní odchylky znamená širší rozptyl výnosů, a tedy vyšší volatilitu. Investiční společnosti standardní odchylku pravidelně zveřejňují, aby investorům ukázaly míru kolísání svých produktů.

Pro výpočet standardní odchylky postupujte následovně: spočítejte průměr výnosů za dané období, u každé hodnoty zjistěte rozdíl od průměru, rozdíl umocněte na druhou, sečtěte a vydělte počtem hodnot minus 1. Nakonec z výsledku vezměte druhou odmocninu. Čím více datových bodů použijete, tím přesnější bude výsledek.

Beta u fondů a akcií

Jak už víte, číslo beta porovnává volatilitu fondu či akcie s referenčním indexem. Například beta 1 znamená, že fond se pohybuje shodně s indexem, beta větší než 1 ukazuje vyšší volatilitu, beta menší než 1 signalizuje nižší volatilitu.

Beta je spolehlivá pouze tehdy, má-li fond vysoké tzv. R-squared. Toto číslo měří, nakolik je vývoj fondu vysvětlitelný pohybem indexu. R-squared blízko 100 znamená, že index je pro srovnání vhodný; nízké R-squared naopak signalizuje, že beta může být trochu zavádějící.

Index VIX – barometr tržní nálady

Index VIX vyjadřuje trhem očekávanou 30denní kolísavost a počítá se z cen opcí na S&P 500. Jde o anualizované procento, které roste s poptávkou po zajištění. Vyšší VIX znamená širší rozpětí možných pohybů a nervóznější sentiment, nižší VIX naopak klidnější prostředí a větší ochotu riskovat. Pro orientaci: hodnoty kolem 10–15 obvykle značí klid, zóna 20–30 zvýšené napětí a nad 30 už tržní stres. VIX se často pohybuje opačně než akcie, takže slouží jako ukazatel nálady i vstup pro zajištění portfolia.

Směrodatná odchylka a beta u podílových fondů

Volatilita fondů se často měří směrodatnou odchylkou ročních výnosů. Dva fondy mohou vypadat podobně, přesto se jejich kolísavost výrazně liší. Uveďme si příklad.

- Fond A vykazuje stabilní výnos 11 % P.A., jeho směrodatná odchylka je téměř nulová.

- Fond B má v jednotlivých letech výnos 0,34 %, –8,11 %, 22,46 % a nakonec 2,00 %. Jeho průměr činí 4,17 % a směrodatnou odchylku kvůli jeho kolísavosti v předchozích letech na 12,97 %. Co to znamená? Pro investory fond B představuje výrazně vyšší riziko.

Beta fondu se pak určuje stejně jako u akcií: hodnota nad 1 značí citlivější chování než benchmark, pod 1 tlumenější. Nižší beta pomáhá chránit portfolio v poklesech, vyšší beta může urychlit výnosy v růstových obdobích.

Jak snížit riziko při vysoké volatilitě trhů

Volatilita se nedá zcela eliminovat, ale lze ji v rámci portfolia teoreticky snížit a své investice na ni připravit. Následující postupy vám pomohou ochránit portfolio a snížit dopad prudkých tržních výkyvů.

Diverzifikace napříč aktivy a regiony

Diverzifikace je nejjednodušší a nejúčinnější způsob, jak zkrotit riziko příliš vysoké volatility. Rozložte kapitál mezi více tříd aktiv (akcie, dluhopisy, nemovitosti/REITs, komodity, případně alternativy), ať ztrátu v jedné části portfolia vyvažují zisky jinde.

V případě akcií se nezaměřujte také pouze na USA – přidejte mezinárodní akcie (Evropa, Japonsko, rozvíjející se trhy). Mají jiné sektorové složení a reagují na jiné impulsy, takže snižují celkovou kolísavost. Prakticky: zvolte cílové rozložení portfolia, stanovte pásma pro rebalancování a jednou či dvakrát ročně srovnejte portfolio zpět k plánu.

Alokace do kvalitních dluhopisů a dividendových akcií

Dluhopisy často fungují jako stabilizátor portfolia. Fixně úročené cenné papíry (zejména investiční stupeň, kratší až střední trvání) přinášejí předvídatelný výnos a tlumí výkyvy, když akcie ztrácejí dech. Historicky bývají jejich propady mělčí než u akcií, což pomáhá zvládnout stresová období. Smysl dává kombinovat kvalitní dluhopisy s dividendovými akciemi, které průběžně vyplácejí hotovost a mohou částečně kompenzovat slabší roky na trhu. Výsledkem je plynulejší průběh a menší potřeba sahat na investice v nevhodnou chvíli.

Dynamická alokace a sektorový výběr

Správné načasování sektorů může snížit volatilitu portfolia. V období ekonomické recese se obvykle daří defenzivním sektorům, jako jsou zdraví, základní spotřeba nebo utility. Naopak technologické akcie či kryptoměny mohou být vysoce volatilní, ale nabízejí mnohem větší potenciál růstu během expanze.

Často se doporučuje přesunout část portfolia do defenzivnějších titulů, zlata nebo třeba dluhopisů, když trhy vykazují známky zpomalení. Součástí dynamické alokace je i pravidelné rebalancování, aby se portfolio vrátilo k cílovému rozložení a nebylo vystaveno nežádoucímu riziku.

Hedging pomocí derivátů

Deriváty představují účinný nástroj pro omezení rizika. Pomocí opcí a futures si můžete nastavit „pojistku“ proti poklesu hodnoty portfolia. Například prodej futures na index umožní zamknout cenu a kompenzovat ztráty z akcií. Jiné strategie, jako jsou opční spready, snižují náklady na hedging. Doporučuje se také používat opce, které poskytují jednostrannou ochranu, což je užitečné, pokud panuje nejistota ohledně budoucích sazeb. Hedgingové strategie by měly být systematické a neměly by se vypínat na základě subjektivních názorů na trh.

Stop‑loss příkazy a řízení pozic

Aktivní obchodníci by měli používat stop‑loss příkazy a upravit velikost pozic podle aktuální volatility. Nastavit stop‑loss byste si měli tak, aby byl dostatečně široký, avšak chránil portfolio před neočekávaným propadem. Pravidelné přezkoumání portfolia pomáhá odhalit nadměrné riziko a předejít nekontrolovaným ztrátám.

Udržujte dostatečnou likviditu

Nezapomeňte na hotovostní rezervu. Likvidní prostředky umožňují reagovat na korekce a využít příležitost koupit aktiva se slevou. Likvidita také zajišťuje, že nebudete nuceni prodávat investice v nevhodnou dobu, abyste pokryli nečekané krátkodobé výdaje.

Dlouhodobá perspektiva a psychologická disciplína

Vysoká volatilita může investory přimět k emocionálním rozhodnutím. Je proto důležité zaměřit se na dlouhodobé cíle. Zachování disciplíny a sledování dlouhodobých cílů pomáhá investorům vyhnout se impulzivním chybám. Investoři by neměli nechat krátkodobé výkyvy ovlivnit své rozhodování.

Slova závěrem

Volatilita k trhům jednoduše patří. Nezkrotíte ji, ale můžete ji využít. Poznejte, co v portfoliu držíte, měřte kolísání vašich aktiv a přizpůsobte tomu velikost pozic, horizont i pravidla výstupu. Stavte na diverzifikaci, rebalancování a hotovostní rezervě. U pasivního přístupu pomáhá disciplína a automatizace, u aktivního jasná metodika a řízení rizika. Přijměte fakt, že cesta není vždy rovná: a jsou to právě výkyvy, které tvoří výnosy, když je zvládnete s chladnou hlavou a dobrým plánem.

Reference

- https://www.goldengate.cz/slovnik-pojmu/volatilita

- https://coinmarketcap.com/

- https://www.hartfordfunds.com/insights/market-perspectives/global-macro-analysis/3-strategies-for-volatility

- https://www.investopedia.com/terms/b/beta.asp