Au Venezuela, l’inflation dévorante et l’effondrement du bolivar ont bouleversé les habitudes de paiement. Face à une monnaie nationale qui ne protège plus l’épargne, les habitants se tournent massivement vers la crypto. Les stablecoins, en particulier l’USDT, circulent désormais dans les commerces, les salaires et même les transferts familiaux. De simple alternative, les actifs numériques sont en train de devenir la monnaie de tous les jours.

Un basculement dicté par l’inflation

La crypto, surtout les stablecoins, s’impose comme instrument de paiement et d’épargne. L’USDT devient réflexe, pendant que le bolivar a perdu plus de 70 % depuis que l’exécutif a cessé de le défendre en octobre 2024.

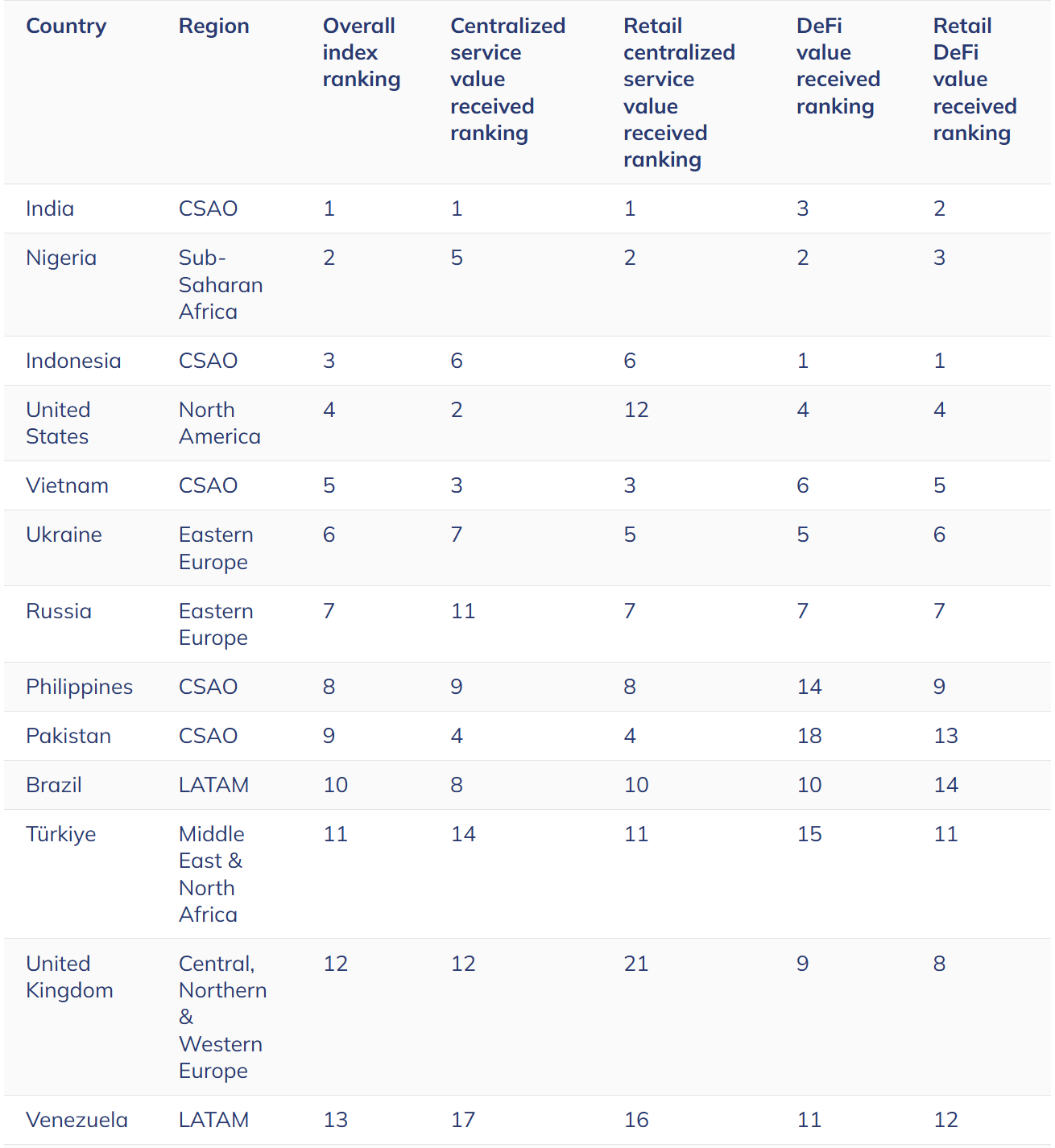

L’inflation, elle, a bondi à 229 % en mai 2025. Dans ce contexte, le pays figure 13ᵉ au classement 2024 de Chainalysis, avec une hausse de 110 % de l’usage en un an.

Dans les rues de Caracas comme dans les villes de province, payer « en dollar numérique » devient banal. Des commerçants de quartier jusqu’à certaines grandes enseignes, l’acceptation s’étend, souvent via des interfaces simples connectées à USDT. Des témoignages recueillis par le Financial Times confirment cette normalisation du paiement crypto pour les achats courants.

Résultat : la crypto n’est plus seulement une couverture contre la dépréciation. Elle devient une monnaie de circulation quotidienne, avec des prix parfois affichés en fiat mais réglés en stablecoins, la conversion s’opérant à la volée au point de vente.

Du kiosque au supermarché : les stablecoins à la caisse

Sur le terrain, l’adoption passe par des rails concrets. Des boutiques familiales aux chaînes nationales, les paiements transitent par des plateformes comme Binance ou Airtm.

Certaines entreprises, pour contourner l’érosion salariale, rémunèrent une part des équipes en stablecoins. Les universités, elles, forment déjà aux actifs numériques et à la finance digitale.

Techniquement, l’expérience se veut frugale. Un QR code, une confirmation, et la transaction est réglée. Le coût réel dépend des spreads de change et des frais de sortie vers la monnaie locale, mais pour beaucoup l’avantage est ailleurs : vitesse, dollarisation, et moindre dépendance aux banques. Ce pragmatisme explique la diffusion rapide des usages.

Un cadre politique en zigzag

Sur le front réglementaire, le pays a tenté sa propre monnaie d’État, le petro, avant d’y renoncer en janvier 2024. En parallèle, l’autorité crypto SUNACRIP a été fermée en 2023 dans le sillage d’un scandale de corruption, puis réorganisée. Cette discontinuité explique l’essor d’usages « par le bas » plutôt qu’une stratégie publique cohérente.

La politique de contrôle s’est plutôt durcie sur d’autres fronts : arrestations autour de sites de taux parallèles, pressions sur la publication d’indicateurs, fiscalité plus pesante. De quoi pousser davantage d’acteurs à se réfugier dans les circuits numériques et à lisser leurs risques via des dollars on-chain.

Les sanctions américaines ajoutent une couche de friction. Pour rester conforme, Binance a retiré Banco de Venezuela de ses moyens de paiement P2P en 2023. Cela complique certains ponts entre crypto et bancarisation locale. Le message est clair : l’adoption progresse, mais sur une ligne de crête où conformité internationale et besoins domestiques s’entrechoquent.

La diaspora amplifie le phénomène. En 2023, environ 9 % des 5,4 milliards de dollars de transferts vers le pays ont circulé en actifs numériques, soit près de 461 millions de dollars. Un effet réseau s’installe. Plus les marchands affichent l’option USDT, plus les ménages conservent une part de trésorerie en stablecoins, et plus les employeurs envisagent des versements hybrides (fiat + crypto).