À la veille du CPI américain (mardi 12 août 2025, 8h30 ET), le marché des dérivés se tend. Les traders de bitcoin achètent des options de vente regroupées autour de 115 000–118 000 $ pour se couvrir d’un possible choc macro. En clair : l’inflation dira si la hausse peut reprendre ou s’il faut lever le pied.

Options : couverture serrée avant la donnée

Les investisseurs achètent beaucoup d’options de vente (“puts”) qui leur rapporteraient de l’argent si le Bitcoin tombait entre 115 000 et 118 000 dollars. Cette zone est jugée fragile : si le marché devient soudain plus agité, le prix pourrait y chuter rapidement.

Comme ces protections coûtent de plus en plus cher, cela montre que les traders restent prudents, même si, globalement, ils pensent que la tendance reste à la hausse. Si le cours repasse clairement au-dessus de cette zone, le prix de ces protections pourrait redescendre. Mais pour l’instant, rien n’est sûr.

Le consensus attend une inflation globale à 2,8 % sur un an. Un chiffre plus bas conforterait les paris de baisse de taux en septembre et desserrerait l’étau sur les actifs risqués ; plus haut, il gèlerait l’élan. À court terme, la volatilité sera dépendante des chiffres.

Spot et capitalisation : tonique mais prudent

Entre prudence et appétit, le spot tient bon. Bitcoin a frôlé 122 000 $ ce week-end, tout près de son sommet de mi-juillet. Ether se maintient sur des plus hauts pluriannuels, signe que le flux acheteur ne se limite pas au seul BTC.

La capitalisation totale a repassé 4 000 Md$, avec une dominance bitcoin toujours élevée. Le seuil des 4 T$ touché mi-juillet joue, au passage, un rôle psychologique.

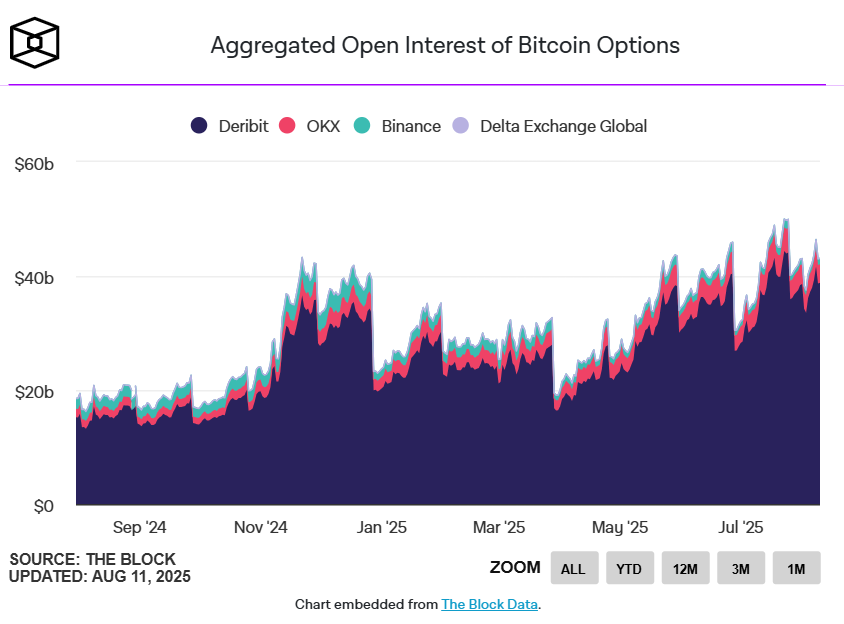

Le nombre total de contrats d’options ouverts sur le Bitcoin reste énorme, proche de ses records. Fin du trimestre, il avait même dépassé 45 milliards de dollars sur toutes les plateformes. Sur Ethereum, c’est pareil : le marché est presque au plus haut historique, avec une progression continue depuis l’été 2024.

Comme beaucoup de ces options sont concentrées sur quelques prix cibles précis, le marché réagit vite aux surprises économiques.

D’ici à la publication du CPI, le coût des options à court terme devrait rester élevé, puis baisser si les chiffres sont clairs. Si le cours dépasse nettement certaines résistances, la volatilité pourrait retomber rapidement.

À l’inverse, une mauvaise surprise ferait repartir la demande de protection. En résumé : cette semaine, ce sont surtout les mouvements rapides de prix à court terme qui dicteront le rythme.

Après le chiffre : flux ETF Bitcoin et trajectoires 150k–200k

Au-delà de mardi, les flux vers les produits d’investissement restent le baromètre. Après une semaine de respiration, CoinShares a recensé 572 M$ d’entrées nettes, menées par l’ETH et un retour des achats sur BTC. Si le rythme tient, il soutiendra l’idée d’un marché structurellement haussier, malgré les à-coups.

Les ETF spot, lancés en 2024, ont élargi la base d’acheteurs du retail encadré aux trésoreries d’entreprises, et accéléré la réaction du marché aux nouvelles macro. Effet collatéral : les cycles se transmettent plus vite. Tout le monde ne s’en plaindra pas, mais cela demande une gestion du risque plus fine.

Côté objectifs, la fourchette reste large mais orientée vers le haut : Standard Chartered vise 200 000 $ d’ici fin 2025 si le contexte s’y prête ; Bitwise défend la même cible dans ses prédictions annuelles. À plus court terme, un CPI “doux” et des flux ETF positifs remettraient 123k, puis 130k $ à portée. À l’inverse, les couvertures sur 115k–118k $ retrouveraient vite de l’intérêt.

En bref : marché ceinturé mais opportuniste. Les protections s’accumulent avant le CPI, sans tuer l’appétit en cas de détente de l’inflation. Si la macro s’aligne, la voie reste dégagée ; sinon, les puts feront leur office jusqu’à la prochaine fenêtre de tir.