Krüptorahaga seotud tulu on viimastel aastatel Eestis saanud järjest rohkem tähelepanu nii Maksu- ja Tolliameti kui ka investorite poolt. Seega on krüpto maksud oluline teema meile kõigile.

Kuna krüpto ei ole traditsiooniline valuuta ega finantsinstrument, siis on oluline mõista, mis on selle maksustamise eripärad ning millal ja kuidas tuleb saadud tulu deklareerida.

Selgitame, kuidas krüptoraha maksustamine Eestis toimub 2025 aastal – kellele need kehtivad, millistele tehingutele need rakenduvad ning kuidas õigesti oma tulud Maksu- ja Tolliametile raporteerida.

Eesmärk on anda selge ja ajakohane ülevaade, et igaüks saaks teadlikult ja korrektselt oma krüptorahaga seotud kohustusi täita.

Parim krüptoraha, millesse investeerida 2025. aastal

Olulised punktid, millal üksikisik peab Eestis krüpto maksud maksma

Eestis käsitletakse krüptorahaga ja altcoinidega saadud tehingutest tulu füüsilise isiku puhul üldjuhul kui kapitalikasumit või muud maksustatavat tulu. Iga kord, kui müüd krüptovara kõrgema hinnaga, kui selle ostsid, tekib maksustatav kasum.

Sama kehtib juhul kui saad krüptorahas saadud tulu krüptoraha kaevandamisest, panustamisest või muude tegevuste kaudu. Kõik sellised tehingud tuleb deklareerida aastases tuludeklaratsioonis.

Oluline on silmas pidada, et Eestis ei saa krüptorahaga seotud tulu liigitada maksuvabaks tuluosaks – see tuleb maksustada nagu iga teinegi investeeringutulu.

Erisuseks loetakse näiteks airdrop, kus tulu tuleb deklareerida selle turuväärtuse alusel tulu saamise hetkel, juhul kui see oli seotud tegevusega, millel oli väärtus või tasu.

Eestis puudub eraldi seadus, mis käsitleks ainult krüptoraha – kõik maksustamine toimub kehtivate tulumaksuseaduste alusel.

Seetõttu on oluline tulu liigitamine ja õigete tabelite kasutamine deklaratsioonis.

Krüptorahaga tulu teenimine ja tegevuspõhine maksustamine – krüpto maksud Eestis

Tulu, mis on saadud tegevustest krüptorahaga – olgu selleks kauplemine, investeerimine või kaevandamine –, kuulub maksustamisele. Igal tegevustüübil on oma maksustamise eripärad, mida tuleb hoolikalt hinnata, et täita Eesti maksureegleid korrektselt.

Kui kaupled krüptovaluutadega, teenid tasu parimatesse ICO projektidesse investeerimise eest või osaled kaevandamises, on oluline tunda seotud maksu- ja tolliameti nõudeid.

Maksukohustuste täitmiseks tuleb kõik tehingud ja saadud tulu dokumenteerida ning deklareerida täpselt.

Krüptorahaga kauplemine

Isiklike vahendite investeerimisest saadud kasum, mis tekib krüptorahaga kauplemisel, on tulumaksuga maksustatav. Maksustatava summa kindlaksmääramiseks on vaja täpselt dokumenteerida kõik tehingud, sealhulgas saadud vara hinna ja ostuhinna vahe.

Turuväärtust tuleb deklareerida selle hetke põhjal, mil tehing toimus.

Kui krüptorahaga kauplemine toimub järjepidevalt ja eesmärgiga kasumit teenida, võib maksuhaldur seda käsitleda majandustegevusena, millelt tuleneb eraldi füüsilise isiku tulumaksukohustus.

Krüpto maksud rakenduvad eriti juhul, kui isik ostab ja müüb krüptovaluutat regulaarselt.

Krüptorahasse investeerimine

Tasu, mis on saadud tulu investeerimisest virtuaalvääringutesse, on maksustatav sarnaselt muudele investeerimistuludele. Isegi kui tasu saadakse osaluse, preemia või platvormipõhise tasuna, tuleb see tabelis 6.3 korrektselt kajastada.

Maksustamise aluseks on turuväärtus sellel hetkel, kui tasu laekub.

Selleks et vältida sanktsioone ja ei saa sattuda maksureeglite rikkumisse, tuleb saadud tulu dokumenteerida ja deklareerida korrektselt.

Krüptoraha kaevandamine

Kaevandamisest saadud tulu ei ole maksuvaba. Sellelt tuleb tasuda füüsilise isiku tulumaks, kusjuures lubatud on maha arvata võõrandamisega seotud kulud, nagu seadmete ja elektri kulu.

Siis tuleb brutotulu vähendada mahaarvatavate kulude võrra, et määrata maksustatav netotulu.

Kaevandamise puhul kehtib samuti kohustus tabelis 6.3 kõik tehingud detailselt kirjeldada – alates kaevandatud kogusest kuni kulude ja müügituluni.

Tasuta saadud krüptoraha

Tasuta saadud krüpto, näiteks airdropide või muude jagamiskampaaniate kaudu, on maksustatav selle turuhinna alusel saamise või kulu tegemise kuupäeval.

Isegi juhul, kui kasutaja ei teinud otseseid kulutusi, tuleb tulu arvestada vastavalt turuväärtusele.

See saadud tulu tuleb lisada aastasesse tuludeklaratsiooni ja maksustada nagu kõik muu tulu. Tähtis on märkida, et ka selle keskkonna vahetuskurssi, kus tehing toimus, võib kasutada väärtuse määramisel.

Vaata tulevasi ICO drops projekte, mille hulgast leiad ka tokeneid, mis pakuvad airdrope.

Krüpto maksud Eestis 2025 – miks on oluline mõista krüptorahas saadud tulu maksustamist?

Krüptoraha kasutamine on Eestis kiiresti kasvanud, kuid paljudele investoritele ei ole selge, mis on nende maksukohustused. Just seetõttu on oluline mõista, kuidas krüptorahas saadud tulu maksustatakse ning millised reeglid sellele kehtivad.

Eestis ei eksisteeri eraldi seadust, mis käsitleks üksnes krüptoraha – maksustamine toimub olemasolevate tulumaksu põhimõtete alusel.

Samas ei ole krüptorahaga seotud maksukohustused alati intuitiivsed, kuna tehingud võivad toimuda detsentraliseeritud ja rahvusvahelises keskkonnas, kus tulu saamine pole alati otseselt nähtav ega jälgitav.

Kui inimene ei mõista oma kohustusi või jätab need täitmata, võib see kaasa tuua tagajärgi – trahve, intressinõudeid või maksujärelevalve menetlusi.

Seetõttu on oluline käsitleda krüptorahaga seotud tulu sama tõsiselt kui tulu väärtpaberitest või kinnisvarast.

Teadlikkus maksustamise põhimõtetest aitab vältida eksimusi ja tagab rahalise turvatunde.

Millistelt krüpto tuludelt tuleb tasuda krüpto maksud Eestis?

Eestis maksustatakse krüptorahaga seotud tegevusi mitmesuguste saadud tulu liikide alusel. Kõige levinumad on kapitalikasumid, mis tekivad siis, kui müüd krüptot kallimalt, kui selle ostsid. Siinjuures arvestatakse saadud vara hinna ja müügihinna vahet, millest arvutatakse maksustatav kasum.

Näiteks, kui ostsid krüptot 1000 euro eest ja müüsid 1500 euroga, tuleb 500 euro suuruselt kasumilt tasuda tulumaks.

Saadud tulu võib tekkida ka panustamisest (staking), yield farming meetodist, krüptovaluutade laenamisest või kaevandamisest. Samuti kuulub maksustamisele saadud tulu, mille oled saanud tasuta – näiteks airdrop kampaania kaudu, juhul kui see on seotud mingi tegevusega, millel on rahaline väärtus.

Oluline on ka see, et krüptorahaga tasumine kaupade või teenuste eest võib samuti kaasa tuua maksukohustuse, kuna sellist tehingut käsitletakse vara võõrandamisena.

Kui maksad krüptorahas näiteks kaupade ja teenuste eest, tuleb arvestada, et saadud tulu väärtus arvutatakse vastavalt turuhinnale tehingu hetkel.

Krüptorahaga seotud tulu ei ole maksuvaba tulu osa, seega tuleb iga tehing hoolikalt dokumenteerida ning õigel ajal deklareerida.

Krüpto maksud – Maksu ja Tolliameti tulumaksu määrad ja erandid

Eestis maksustatakse krüptorahaga teenitud tulu samadel alustel nagu muud füüsilise isiku investeerimistulud.

Krüptoraha maksud kehtivad kõigile, kes saavad tulu vara müügist, kaevandamisest, panustamisest või krüptorahaga tehtud tehingutest. Tavapärane tulumaksumäär füüsilise isiku puhul on 22%.

Oluline on mõista, et sellisele tulule ei kohaldata erisusi – see tähendab, et krüptotulu ei ole maksuvaba ega kuulu tulumaksuseaduses toodud erandite alla. Seega tuleb saadud tulu täielikult maksustada ka juhul, kui see on saadud krüptorahas või osana vahetustehingust.

Tulu, millelt ei ole veel maksusid kinni peetud, tuleb deklareerida isiklikus tuludeklaratsioonis, isegi siis, kui tegemist oli eraisikute vahelise tehinguga.

Erinevalt palgatulust ei saa krüptotulu puhul loota automaatsele maksukohustuse täitmisele – kogu vastutus jääb maksumaksjale endale.

Maksu ja Tolliamet – Kuidas on võimalik deklareerida tulu?

Kui oled teeninud saadud tulu krüptorahaga seotud tegevustest, siis tuleb see korrektselt Maksu- ja Tolliametile deklareerida. Selleks sisene e-MTA süsteemi, vali „Tulu deklareerimine“ ja esita vajalikud andmed.

Krüpto maksud deklareeritakse vastavalt tulu liigile.

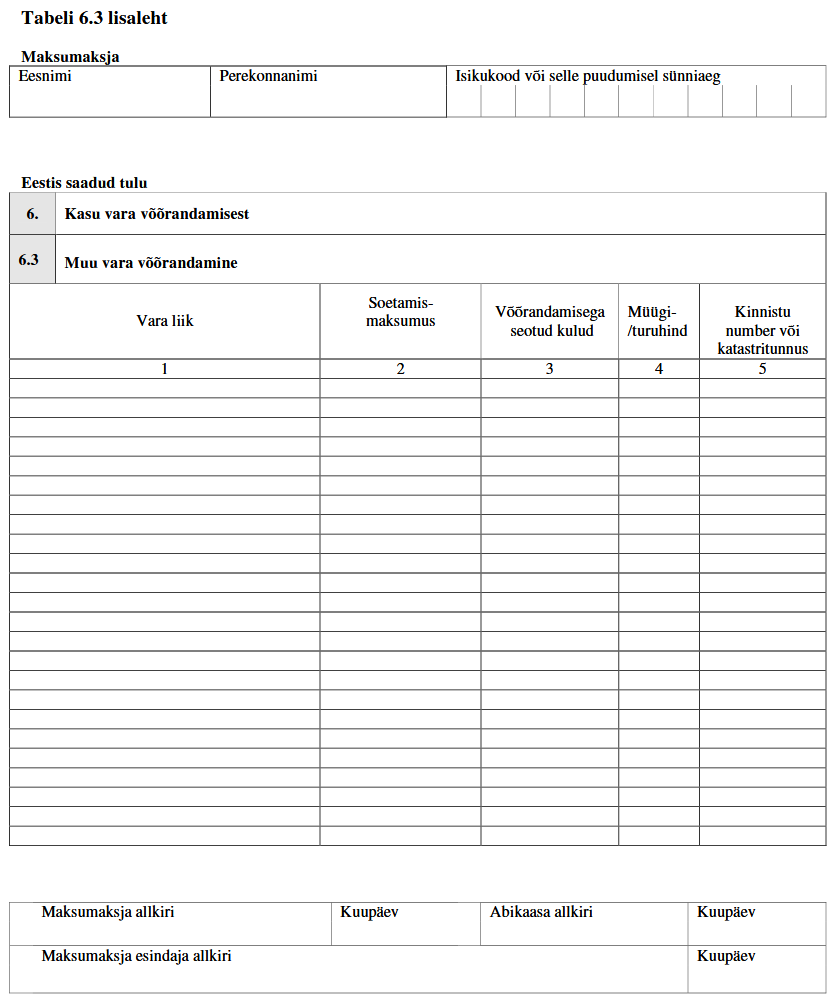

Vara võõrandamine

Kui tegemist on vara võõrandamisega (nt uute krüptorahade müük), tuleb info kanda tabelisse 6.3.

Vaata illustratsiooni: Tabel 6.3 lisaleht

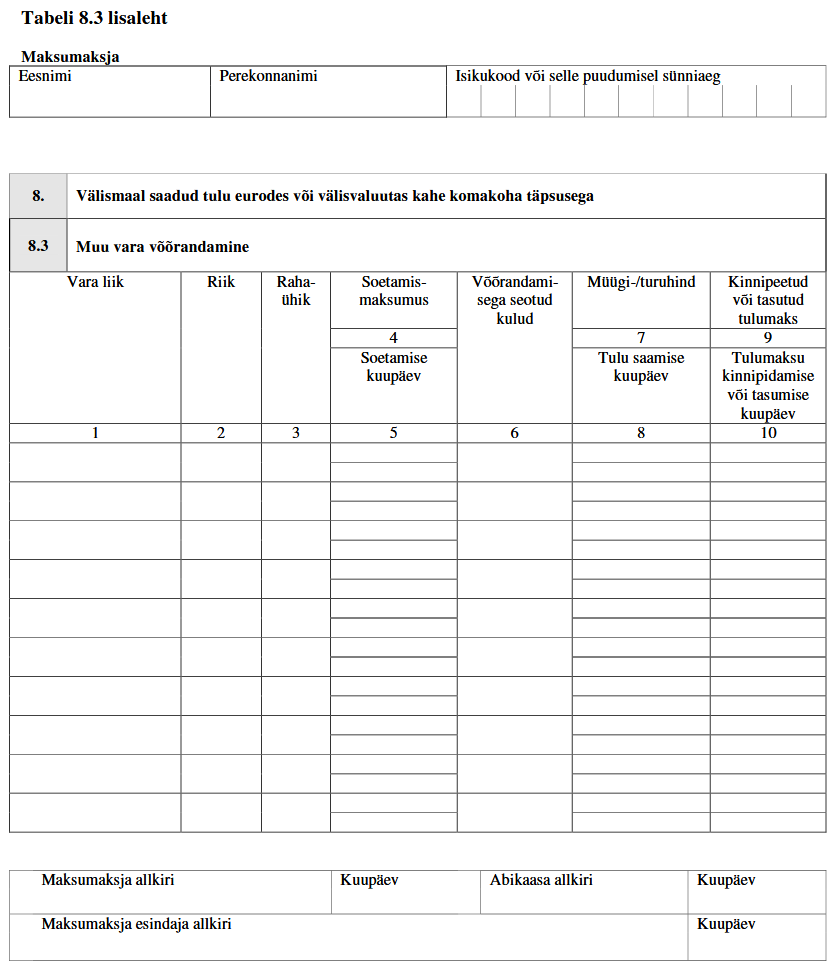

Ettevõtlustulu või FIE tulu

Ettevõtlustulu või FIE tulu puhul, kus tulu on saadud näiteks regulaarsest kaevandamisest või tokenite emissioonist, tuleb info kanda tabelisse 8.3.

Vaata illustratsiooni: Tabel 8.3 lisaleht

Mõlemas tabelis on vajalik täita:

- vara liik (nt BTC, ETH),

- soetamismaksumus,

- võõrandamisega seotud kulud,

- müügi-/turuhind,

- kuupäevad (soetamine ja võõrandamine),

- tulumaksu kinnitus (8.3 puhul).

Näide kasutamiseks:

Kui ostsid Ethereumit 2000€ eest ja müüsid 2800€ eest, siis tuleb saadud tulu deklareerida 800€ ulatuses. Kui teenustasud olid 50€, võid need lisada kulureale (võõrandamisega seotud kulud), et vähendada maksustatavat tulu.

Krüptotulude deklareerimine FIE ja ettevõtte tasandil – Maksu ja Tolliamet

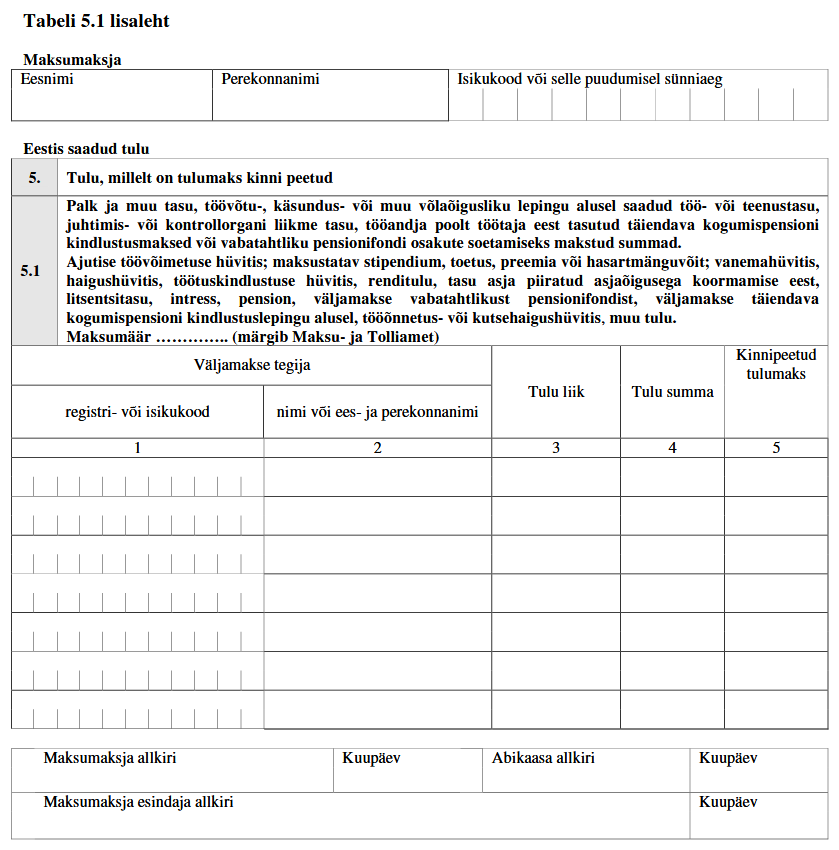

Kui tegutsed füüsilisest isikust ettevõtjana FIE, tuleb oma krüptorahaga seotud tulu deklareerida kas tuludeklaratsiooni tabelis 5.1 või tabelis 8.3, sõltuvalt tulu liigist ja päritolust.

Tabel 5.1 kasutatakse Eestis Maksu ja Tolliameti määratud tulu liigituste alusel, kui tulu on saanud töö, teenuse või litsentsitasu kaudu. Krüptoraha maksud peab deklareerima vastavalt tulu liigile:

Vaata illustratsiooni: Tabel 5.1 – FIE tulu

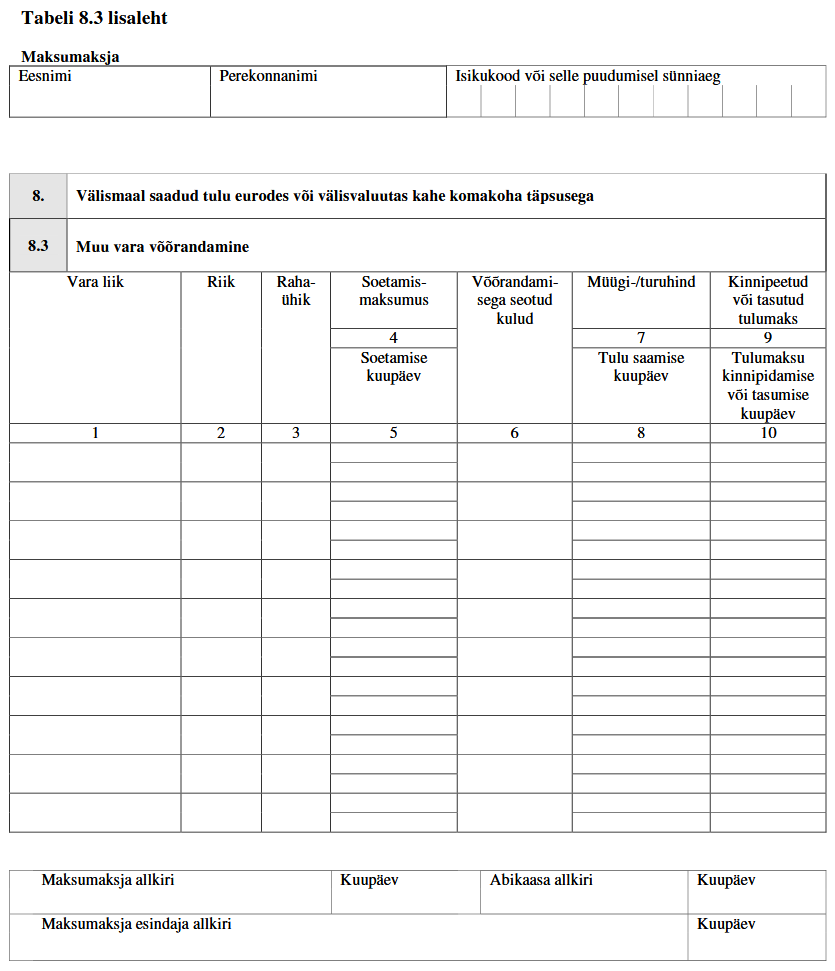

Tabel 8.3 tuleb täita juhul, kui tulu on saadud varade (nt krüptorahade) võõrandamisest, eriti kui tehingud toimusid välisvaluutas.

Vaata illustratsiooni: Tabel 8.3 – vara võõrandamine ettevõtluses

Juriidiliste isikute puhul ei toimu deklareerimist samadel alustel nagu FIE-de puhul. Nende krüptorahaga seotud tulu ei ole eraldi deklareeritav tabelis, vaid maksustatakse kasumina vastavalt Ettevõtte tulumaksuseadusele.

See tähendab, et tulu, kulud ja muud raamatupidamislikud näitajad tuleb arvesse võtta üldises finantsaruandluses.

Oluline on meeles pidada, et FIE-de puhul ei saa krüptotulu jätta deklareerimata isegi siis, kui seda ei laekunud pangakontole – määrav on tulu tekkimise hetk, mitte selle realiseerimine rahas.

MTA juhised, et krüpto maksud deklareerida: Tabel 6.3 ja 8.3 täitmine

Krüptorahaga seotud tulu tuleb deklareerida vastavalt tehingu iseloomule kas 6.3 või 8.3. tabelis.

Mõlemal juhul tuleb sisestada iga tehingu kohta täpsed andmed: vara liik, tehingu kuupäev, müügihind (turuhind), soetamismaksumus, võõrandamisega seotud kulud ning saadud kasum.

Vajadusel tuleb eraldi märkida ka tulu saamise kuupäev või kulu tegemise kuupäeval kehtinud krüptoraha vahetuskurss, kui tehing toimus välisvaluutas.

Korrektselt täidetud tabel aitab vältida hilisemaid maksuriske ning toetab läbipaistvat ja täpset aruandlust Maksu- ja Tolliametile. Deklaratsiooni saab esitada e-MTA kaudu kuni 30. aprillini.

Kas krüptoraha tehingud kuuluvad käibemaksu alla?

Krüptoraha tehingud võivad mõnes olukorras olla seotud käibemaksuga, kuigi enamikel juhtudel ei ole see nii. On oluline eristada, mis on maksuvaba finantsteenus ja millal on tegemist tavalise maksustatava teenuse osutamisega.

Krüptoraha vahetamine tavavaluuta vastu

Euroopa Kohtu otsuse kohaselt (C-264/14) on krüptoraha vahetamine eurode või muu seadusliku maksevahendi vastu käibemaksust vabastatud finantsteenus.

See tähendab, et juhul kui vahetad näiteks Bitcoini USA dollari vastu, siis tehing ei ole käibemaksuga maksustatav.

Krüptorahaga tasumine kaupade või teenuste eest

Kui kasutad krüptovaluutat kaupade või teenuste ostmiseks, siis maksustatakse mitte valuuta kasutamist, vaid hoopis osutatavat teenust või müüdavat kaupa.

Seega kuulub käibemaksuga maksustamisele müüja teenus või kaup, mitte makseviis.

Kaevandamine ja platvormiteenus

Kaevandamine enda jaoks – ei ole ettevõtlus ega maksustatav käive, ning sisendkäibemaksu ei ole võimalik maha arvata.

Teenuse pakkumine teistele (nt kaevandamine kellegi teise eest või tarkvaraplatvormi ligipääs) – kuulub üldjuhul käibemaksuga maksustamisele.

Kokkuvõttes sõltub käibemaksukohustus tehingu iseloomust. Kuigi krüptoraha ise ei ole maksustatav, võivad sellega seotud teenused või kaubad selle alla kuuluda.

Kokkuvõte ja soovitused 2025. aastaks – krüpto maksud Eestis

Krüptorahaga seotud maksustamine Eestis 2025. aastal on jätkuvalt teema, kus teadlikkus on olulisem kui kunagi varem.

Kui soovid vältida probleeme siis kui Maksu- ja Tolliamet kontrollib su deklaratsioone, tuleb tehingud dokumenteerida selgelt ja õigel ajal.

Krüptorahaga seotud tulu ei ole maksuvaba ning ka saadud kasu, mis tekkis kasvõi ühekordsest tehingust, tuleb esitada deklareerimisel. Eriti oluline on see olukordades, kus teenid tulu kauplemisest, kaevandamisest või saad tasu mõne muu krüptoraha vastu tehtud tegevuse eest.

Pane tähele, et siis, kui tulu ületab näiteks 6000 eurot ja sa seda ei deklareeri, võid sattuda maksujärelevalve alla. Just seetõttu soovitame säilitada kõik tehingudokumendid ja pidada arvestust turuväärtuste ning vahetuskursside kohta.

Maksualaste kohustuste täitmine on investori vastutus ning läbipaistev aruandlus annab kindluse ka siis, kui tulu ei ole veel realiseeritud rahas.

Investeeri aega ka oma maksudesse – see tagab rahuliku meele igal kevadel.

Krüptotulude maksustamise erijuhud ja korduma kippuvad küsimused

Krüptorahaga seotud maksustamisel tekib sageli olukordi, mille kohta küsitakse korduma kippuvaid küsimusi.

Allpool toome välja levinumad juhud ja nende selgitused:

Kas pean krüpto maksud deklareerima, kui sain krüptot tasuta?

Kas saan kahjumid maha arvata?

Kas krüptorahaga tasumine loetakse maksustatavaks tehinguks?

Millal pole vaja maksta krüpto maksud?

Kui sain krüptoraha tasuks töö eest – kuidas seda maksustada?